Immaculate misconceptions. America's latest salvo against Huawei is aimed at chipmaking in China

The Economist [2020], "Immaculate misconceptions. America's latest salvo against Huawei is aimed at chipmaking in China"The Economist, London, 23 de mayo https://www.economist.com/business/2020/05/21/americas-latest-salvo-agai...

El texto aborda el peligro que representa la empresa Huawei para Washington, y que más allá de los temores por el espionaje hacia los consumidores, la compañía representa el ascenso tecnológico y económico de China. Por tanto, como lo señala el fiscal general estadounidense Willian Barr, si no se detiene la supremacía de esta empresa en la quinta generación de las telecomunicaciones se cederá el predominio a China.

The Economist menciona el intento de Estados Unidos por detener a Huawei, al volver ilegal venderle componentes fabricados en su territorio. No obstante, esto no terminó como Washington pensaba, ya que las compañías siguieron suministrando chips fabricados en otros países. El 15 de mayo de 2020, se decidió extender la restricción hacia las herramientas con que se fabrican los chips, por lo que grandes productores, como la compañía taiwanesa TSCM, ya no podrán suministrar a la compañía china si emplean equipo estadounidense para su fabricación. Tres días después, la compañía oriental señaló que esto ponía en riesgo su supervivencia, por lo que tres días después, el presidente Xi Jinping señaló que se invertirían 1.4 billones de dólares en aumentar la independencia tecnológica de China.

Por otro lado, el texto señala que la última modificación aplicada por Washington pierde de vista a su objetivo, ya que la compañía maneja contratos con terceros para ensamblar sus dispositivos y estaciones, por ello, Huawei no tiene la necesidad de violar la lista negra. Algo que abogados han revisado, ya que la restricción no aplica para terceros, aunque los bienes y servicios sean suministrados a la compañía asiática. Además, aunque esto sea incorrecto, The Economist señala que hacer valer la regla será difícil incluso para el brazo armado estadounidense, por el monitoreo de las fábricas asiáticas, debido a que la industria de semiconductores, que realiza ventas de 412 mil millones de dólares, se ha globalizado.

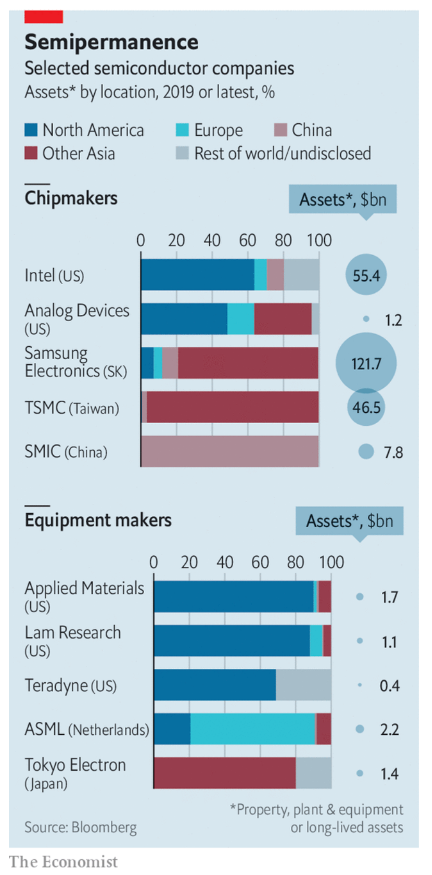

Un criterio básico para notar que la industria de semiconductores es cada vez menos estadounidense es saber de dónde proceden los activos físicos: por ejemplo, sólo el 20 por ciento de las compañías de semiconductores mantienen sus fábricas en Estados Unidos. Dan Hutcheson, de la consultora VLSI, señala que esto se debe a la búsqueda de mano de obra barata, lo que los protege de desastres naturales también. Sólo las compañías asiáticas prefieren mantener sus fábricas en su lugar de origen, mientras las compañías estadounidenses han preferido diversificarse con los años. Intel, es un ejemplo (Dato crucial 1), cuyo suministro desde Irlanda e Israel hacia China ha aumentado desde que empezó la prohibición, según expertos de la industria.

Otro ejemplo es la compañía Analog Devices, fabricante de circuitos de radio frecuencia para la fabricación de estaciones de telecomunicaciones, quien cuenta con la mitad de sus activos en Filipinas, Singapur, Irlanda y Malasia, lo que le facilita continuar suministrando de chips a Huawei. The Economist señala que la complejidad geográfica de la industria ha favorecido que los proveedores evadan las prohibiciones fabricando sus productos fuera de Estados Unidos, de ahí el nuevo enfoque centrado en las herramientas de fabricación, ya que las compañías fabricantes de herramientas están en Estados Unidos: como Land Research y Applied Materials, las cuales tienen 90 y 88 por ciento de sus activos en su lugar de origen. Ante la incertidumbre legal, compañías que suministran a Huawei como TSMC, tendrán que encontrar nuevos proveedores de herramientas, por ello, el texto añade que compañías japonesas como Tokyo Electron y Hitachi High-Technologies cuentan con una ventaja geopolítica.

El texto menciona como otro misterio el anuncio de TSMC el día 15 de mayo de 2020, sobre construir una fábrica con una inversión de 12 mil millones de dólares en Arizona, justo cuando se dieron a conocer la nuevas medidas contra Huawei, ya que el 15 por ciento de sus ganancias las obtiene a través de la compañía china. The Economist sugiere la búsqueda de un acuerdo con Washington para evitar más sanciones a otros clientes chinos, mientras observadores sugieren que TSMC busca abastecer Arizona para tener espacio en sus fábricas en Taiwán donde ocupa equipo no estadounidense para sus clientes chinos.

El 18 de mayo de 2020, el jefe de Samsung Electronics visitó la nueva fábrica de chips en la ciudad meridional de Xian, ya que la compañía ha dejado claro que no iba ignorar a China, por lo que se planea invertir 115 mil millones de dólares a lo largo de la siguiente década.

Finalmente, expertos señalan que equipo de semiconductores está siendo comercializado dentro de China, por lo que sus compradores no tienen que preocuparse por las regulaciones de la administración Trump; The Economist por su lado, concluye señalando que el intento de excluir a Beijing de la industria de los semiconductores en realidad va dejar fuera a Washington, debido a que los fabricantes de herramientas estadounidenses están contemplando trasladar sus patentes fuera del país para quedar fuera de la jurisdicción nacional que les impide trabajar con el principal cliente en el mundo.

1. En 2019, la compañía estadounidense Intel, contaba con el 35 por ciento de sus 55 mil millones de dólares en activos físicos más allá de sus fronteras. Mientras su mercado más grande es China, donde cuenta con 5 mil millones de dólares en activos, debido a que 20 mil millones de sus ingresos por 72 mil millones de dólares provienen del país asiático.

Gráfica 1. En la primer parte se muestra la ubicación de los activos de las compañías productoras de chips y sus activos en miles de millones de dólares se muestran: Intel, cuenta con 55 400 millones de dólares de los cuales 62 por ciento están en Estados Unidos, 8 por ciento en Europa, 10 por ciento en China y el 20 por ciento restante en el resto del mundo; Analog Devices, cuenta con 1200 millones de dólares con 49 por ciento en Estados Unidos, 12 por ciento en Europa, 38 por ciento en Asia, y 1 por ciento en el resto del mundo; Samsung, cuenta con 121 700 millones de dólares con 4 por ciento en Estados Unidos, 7 por ciento en Europa, 9 por ciento en China y 80 por ciento en China; TSMC, cuenta con 46 500 millones de dólares con 3 por ciento en China y 97 por ciento en Asia; SMIC, cuenta con 7 800 millones de dólares con el 100 por ciento en China.

En la segunda parte se muestran aquellas compañías que producen las herramientas para su manufacción en 2019 y sus activos en miles de millones de dólares: Applied Materials, cuenta con 1 700 millones de dólares con 90 por ciento en Estados Unidos, 1 por ciento en Europa y Asia, y 8 por ciento en China; Lam Research, cuenta con 1 100 millones de dólares con 88 por ciento en Estados Unidos, 8 por ciento en Europa y 4 por ciento en China; Teradyne, cuenta con 400 millones de dólares con 68 por ciento en Estados Unidos y 32 por ciento en el resto del mundo; ASML, cuenta con 2 200 millones de dólares con 20 por ciento en Estados Unidos, 70 por ciento en Europa, 1 por ciento en China y 9 por ciento en Asia; Tokyo Electron, cuenta con 1 400 millones de dólares con 80 por ciento en Asia y 20 por ciento en el resto del mundo.

Desde la perspectiva de la competencia intercapitalista Huawei ha conseguido expandirse y posicionarse sobre sus rivales, pero al ser la compañía emblema de China por su ascenso económico y tecnológico, Washington no va aceptar su liderazgo sin intentar que este se vea mermado mediante influencia en el escenario internacional. El caso de Huawei encuadra dentro de las nuevas formas de hacer la guerra, por lo que la administración Trump ha intentado atacar a la compañía de distintas formas: estropeando su cadena de suministros, promoviendo un veto por razones de seguridad nacional, presionando a sus aliados y dejando fuera a la compañía en el desarrollo de los protocolos para la nueva generación de telecomunicaciones. Ocasionando que países tengan que optar entre dos bandos, el chino o el estadounidense, esa ha sido la estrategia de la administración Trump.

El enfoque de la producción estratégica tiene como una de sus premisas fundamentales el estudio del valor de uso de los productos y sus tecnologías de fabricación y distribución. En esa perspectiva, se observa que el desplazamiento de las firmas estadounidenses está siendo acelerado por las decisiones nacionalistas del gobierno de Trump. Una paradoja que ilustra la crisis de los gobiernos y de los bloques de la clase dominante: se instala un gobierno de la patronal para disciplinar el país y contener el avance chino, cuyas medidas afectan profundamente a amplios segmentos de las corporaciones más dinámicas y rentables. Contradicción que se amplifica más y más y tendrá un punto de definición en las elecciones de noviembre de 2020. La continuidad de la administración de Trump puede marcar el punto de no retorno del deterioro del liderazgo económico estadounidense.

{kind=link}