The trouble with TINA. America's stockmarkets are flying high. Its companies still aren't

The Economist [2020], "The trouble with TINA. America's stockmarkets are flying high. Its companies still aren't", The Economist, London, 8 de agosto, https://www.economist.com/business/2020/08/08/americas-stockmarkets-are-...

El texto plantea por medio del ejemplo de la compañía Disney, cómo es que las compañías estadounidenses no se han recuperado de la recesión ocasionada por la Covid-19. A pesar de que Disney ha logrado obtener 60 millones de suscriptores con su servicio de streaming Disney+, y el precio de sus acciones han crecido 5%, la compañía registra pérdidas por 4.7 mil millones de dólares debido al cierre de cines y a la reducción de publicidad en sus canales televisivos. Se menciona que durante el segundo trimestre del año, el producto interno bruto de Estados Unidos cayó 33% en su tasa anual, mientras que las acciones de las compañías americanas han aumentado 40% desde marzo de 2020.

El texto señala que existe una sensación en los inversores de que no hay otra opción más que trasladar el dinero hacia las acciones, lo que rememora el acronimo TINA (There is no alternative) debido a que la tasa de interés y los bonos de tesoro están cercanos a cero. Por ello, las acciones de las empresas estadounidenses han aumentado 40% desde marzo de 2020 y se encuentran cerca de su máximo histórico según la lista S&P 500, como lo logró el mercado de tecnología pesada Nasdaq el 4 de agosto de 2020.

The Economist menciona que los resultados del segundo trimestre brindan optimismo (Dato crucial 1), ya que se ha reducido la incertidumbre y las consecuencias de la pandemia no son tan graves como se pensó. No obstante, durante el primer trimestre de 2020 muchas compañías en todo el mundo se negaron a brindar sus estimaciones de ganancias futuras. El banco JPMorgan Chase, opina que una recuperación sincronizada de la pandemia ha empezado, liderada por el sector de manufacturas. Por otro lado, David Kostin, del banco Goldman Sachs, señala que en un trimestre típico sólo 5% de las compañías obtienen ganancias superiores a las previstas, por lo que el 25% que se registró en el segundo trimestre es puro "teatro" de los gestores de expectativas.

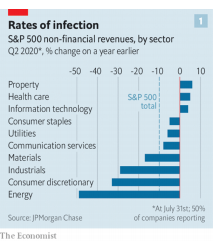

El semanario inglés señala que en promedio las ventas de las empresas que conforman al índice S&P500 cayeron 10% hasta julio de 2020 respecto al mismo periodo del año anterior. No obstante, la reducción fue desigual por sectores, el de energía cayó 50%, mientras los productores de bienes duraderos y los sectores industriales cayeron 33%. Las afectaciones fueron distintas para las compañías chicas, ya que las compañías del listado S&P 500 disminuyeron 35% en sus ingresos, pero los ingresos de la mayoría de las compañías del índice Russell 200 prácticamente han desaparecido.

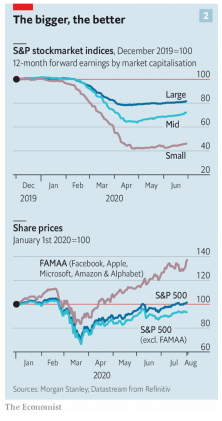

Después, se hace mención del liderazgo de las compañías tecnológicas estadounidenses en los resultados de las grandes compañías. Facebook, Apple, Microsoft, Amazon y Alphabet representan 22% del valor de mercado del listado S&P 500, al crecer 16% en este rubro en 2020. Han obtenido retornos sobre sus inversiones en el mercado de valores 35% superiores que en 2019, mientras el resto de las firmas del listado tuvieron una contracción de 5%. Jonathan Golub, de Credit Suisse, resalta el sólido modelo de negocios de las compañías tecnológicas, y opina que en caso de una recuperación el dinero podría fluir hacia hacia la industria pesada.

El semanario inglés también resalta la amenaza que las políticas gubernamentales pueden representar para los precios de las acciones. Tobias Levkovich, del banco Citigroup, contrasta la diferencia entre la red de seguridad que se provee en Europa frente a los contados beneficios en Estados Unidos. Además el congreso estadounidense planea reducir los estímulos que han permitido pagar a los desempleados y que han hecho posible que las compañías sigan pagando a sus trabajadores con licencia.

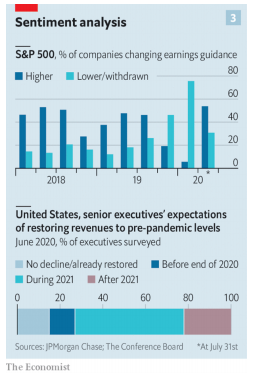

A pesar que las expectativas de ejecutivos sobre la recuperación económica a niveles previos de la pandemia muestra una mejoría respecto al primer trimestre de 2020, el texto señala que el grupo de investigación Conference Board, encuestó a ejecutivos estadounidenses de manera anónima, y encontró un mayor pesimismo en estos que en ejecutivos europeos y asiáticos. 40% de los ejecutivos en China esperan que las ventas recuperen sus niveles previos a la pandemia al terminar 2020. Finalmente, Conference Board concluye que por lo menos esta recuperación tardará un año. Por ello, The Economist cuestiona hasta cuándo los inversionistas seguirán seducidos por la retórica optimista de los jefes ejecutivos y con el anuncio "there is no alternative" (TINA).

*TINA: las siglas hacen significan "no hay alternativa" y fue empleada por la primer ministro británica Margaret Thatcher para hacer mención de que sólo la economía de mercado es el único sistema que funciona.

1. De acuerdo con los cálculos de Jonathan Golub, del banco Credit Suisse, aquellas compañías que mostraron los reportes de sus ganancias en el segundo cuarto de 2020, y que representan 84% de la capitalización de mercado en la lista S&P 500, han rebasado las estimaciones 24%.

Gráfica 1. Muestra el rango de afectación en ingresos por sectores, según el listado del segundo cuarto de 2020 de S&P 500. Sólo los sectores de propiedad, salud e información tecnológica lograron números positivos. Los otros 7 sectores mostraron números negativos, entre los que destacan la reducción de 30% o más en los sectores industriales, de consumo discrecional y energéticos.

Gráfica 2. Muestra las ganancias en 12 meses por la capitalización del mercado en los índices S&P del año 2019. Donde se nota una caída desde 2020, alrededor de 20% en las grandes compañías, 40% en medianas y 60% en pequeñas. En la segunda parte, sobre los precios de las acciones, Facebook, Apple, Microsoft, Amazon y Alphabet tuvieron un rango por encima del resto de las compañías. Su punto más bajo fue en marzo de 2020 con un caída de 20%, pero en agosto de 2020 ya estaban casi 40% arriba de las cifras en 2019. Las demás compañías del S&P cayeron hasta casi 40% y en agosto de 2020 apenas alcanzaron lo obtenido en 2019.

Gráfica 3. Muestra el porcentaje de compañías del índice S&P 500 que han cambiado sus ingresos. En la gráfica se evidencia el cambio acontecido a finales de 2019, ya que el alto porcentaje dominó desde 2018, pero a partir de 2019 el bajo porcentaje creció y fue mayor hasta 2020. En la segunda parte, se muestra el porcentaje de ejecutivos estadounidenses que esperaban una recuperación hacia los niveles previos a la pandemia de Covid-19. Más de 50% espera que la recuperación ocurra durante 2021, 23% piensa que después de 2021, 15% opina que ya se ha restaurado y 12% que sucederá a finales de 2020.

Las consecuencias causadas por la pandemia de Covid-19 en Estados Unidos son causa de preocupación para el gobierno, ya que a pesar de las medidas puestas en marcha para reactivar la economía y evitar la recesión, la realidad es que la mayor parte de las compañías estadounidenses han tenido una recuperación paulatina. Por lo que el gobierno de Trump tendrá que pensar otras estrategias que contemplen el beneficio no sólo de las grandes compañías, sino de las medianas y pequeñas, sin olvidar al resto de la sociedad estadounidense.

{kind=link}

{kind=link}

{kind=link}