Proporción y magnitud

Harvey, David [2021], "Proporción y magnitud", New Left Review, (130):79-109, https://newleftreview.es/issues/130/articles/rate-and-mass-translation.pdf

-

David Harvey fue profesor de Geografía en la Universidad Johns Hopkins. De 1987 a 1993 dictó la cátedra Halford Mackinder de Geografía en la Universidad de Oxford. En 2001 se trasladó a la Universidad de la Ciudad de Nueva York (CUNY) como profesor distinguido.

Con este trabajo, Harvey intenta mostrar una forma de interpretar el mundo desde Marx para combatir el capital: desplazando la necesidad del capital por la necesidad social. Poniendo en el centro de análisis la unidad contradictoria entre tasa y masa, producción y circulación en lugar de optar por un solo lado del estudio.

Harvey abre la polémica con un estudio sobre los impactos del rescate financiero durante la crisis 2008 en Inglaterra. En éste se argumenta que, en términos relativos, la flexibilización benefició más a los pobres que a los ricos, medido por el incremento porcentual de la riqueza por decil respecto a su media (Dato Crucial 1). De aquí que la pregunta es “¿en que sentido es mejor recibir una proporción mayor de una cantidad menor?” (p. 79).

En este caso, hablar en términos de tasas porcentuales enmascara la riqueza que fluye hacia los ricos. El autor señala que este tipo de preferencia por enfatizar las tasas de cambio en lugar de las cantidades es algo común en la jerga de análisis económicos y financieros. Se trata de un “sesgo sistemático en el análisis económico” (p. 80) que beneficia a las clases dominantes. Para quienes, la masa de riqueza y poder que controlan, ha aumentado “monstruosamente” a pesar de sus menores tasas de crecimiento.

Aunque la relación entre la proporción y la magnitud es simple y quizá obvia, con frecuencia es olvidada por la población en general, o bien, la malentiende. Esta confusión puede presentarse en cualquier campo de análisis. Tómese como ejemplo el debate actual sobre el cambio climático que se concentra principalmente en la reducción general de las tasas de emisión de gases de efecto invernadero dejando en segundo plano el tema de la masa de partes por millón ya concentrada en la atmósfera, responsable del derritiendo de la Antártida y la disminución de la capa de nieve del Himalaya (Dato Crucial 2). El problema es la fetichización de la tasa en lugar de la masa.

I. Proporción y magnitud de la ganancia

Entre marxistas el sesgo también está presente sobre todo con el debate en torno a la caída tendencial de la tasa de ganancia. Para el autor, el propio Marx “propuso una visión (…) matizada en la que juega un papel importante el aumento de la magnitud” (p. 82). Harvey señala que en el Manuscrito Económico de 1864-1865, Marx explica la caída tendencial de la tasa de ganancia como resultado de la “búsqueda competitiva de ventajas tecnológicas [que] tiende a eliminar la fuerza de trabajo de la producción” (ibídem), la fuente del valor y del plusvalor (ganancia) en la teoría marxista. La menor producción de plusvalor se traduce en una tasa de ganancia decreciente. Esto para Marx es simplemente la expresión del desarrollo progresivo de la productividad social del trabajo.

De acuerdo con Harvey, Marx señala que el número de trabajadores empleados por el capital, es decir, la masa absoluta del trabajo excedente absorbido y apropiado, así como la masa de plusvalor y magnitud absoluta de ganancia producida “pueden crecer, y hacerlo cada vez más, a pesar de la caída progresiva de la tasa de ganancia” (p. 83). Pero esta no es una excepción, sino una necesidad.

La producción capitalista exige más trabajadores por lo tanto impulsa el aumento demográfico para incrementar las capacidades laborales vivas susceptibles de ser puestas en movimiento por el capital. Al mismo tiempo, de manera contradictoria, existe una tendencia capitalista a expulsar mano de obra ocupada por la tecnología, lo que genera un ejército industrial de reserva. En pocas palabras: por un lado, aumenta la población trabajadora y, por otro, se reduce su presencia en la producción, y, en síntesis, se trata de producir tendencialmente una sobrepoblación.

Desequilibrios permanentes

La caída en la tasa de ganancia impulsa al capital a mover más mano de obra para estabilizar la masa de ganancia generada (mayores inversiones en búsqueda de más rendimientos), sin embargo esto mismo incentiva la búsqueda competitiva por tecnologías que aumenten la productividad laboral haciendo más redundante la mano de obra. Hoy en día, el negocio que produce tecnologías e innovaciones generaliza la caída de la tasa de ganancia en todos los sectores. Este mecanismo contradictorio que hace caer las ganancias, impulsa una necesidad de emplear más trabajadores de manera que el movimiento en su conjunto “se aleja perpetuamente del equilibrio” (p. 85). Lo que requiere constantes intervenciones como la formación de un cartel para organizar las fluctuaciones (la OPEP) o la coordinación entre los estados (como el G20 en el crash de 2008).

Con la producción a gran escala, la masa de trabajadores empleados puede aumentar incluso si su proporción se reduce en relación con el capital (aumento de la composición técnica de capital). Entonces aumenta la población activa y también la masa de productos que consume a medida que aumenta el capital. El impacto que ocasiona la baja de salarios para la demanda agregada es compensada por una mayor demanda de trabajadores pero con salarios más bajos (conservándose el nivel de demanda agregada global con más trabajadores remunerados miserablemente).

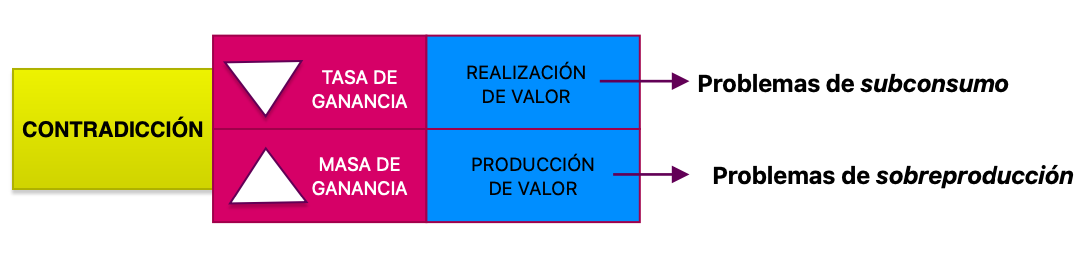

Para Harvey, Marx trata las tasas y magnitudes como “agencias contradictorias que funcionan simultáneamente” con soluciones a veces violentas (tales como las crisis). “Cuanta más productividad desarrolla, mayor es la contradicción con la estrecha base sobre la que descansan las relaciones de consumo”. De esta manera “en la teoría de Marx la contradicción entre la tasa descendente y el aumento de la masa se solapa con la unidad contradictoria de la producción de valor en el proceso de trabajo y la realización del valor en el mercado” (p. 86).

Marx, en múltiples pasajes, desarrolla ejemplos que demuestran como el capital puede seguir creciendo en la medida en que disminuye la tasa de ganancia. Este hecho, por simple que parezca, tiene enormes implicaciones: “si la masa de valor en ciertas manos ya es enorme, esa masa puede continuar expandiéndose con consecuencias potencialmente monstruosas, tanto medioambientales como sociales, aunque la tasa de ganancias esté cayendo” (p. 87). El esfuerzo de crear más plusvalor con el uso de más trabajadores (más producción, más inversiones) contradice la tendencia del capital a reducir al mínimo sus costos en el empleo de trabajadores por una mayor capacidad productiva. Esta contradicción presiona “para crear y hacer crecer el mercado mundial, ejerciendo cada vez más presión sobre la relación metabólica con la naturaleza” (p. 87).

II. Limitaciones y consecuencias

En efecto, se corrobora lo señalado por Marx: un aumento en la masa de trabajadores en el mundo a pesar de la caída de la tasa de ganancia (Dato Crucial 3). No obstante, las condiciones laborales y los salarios son menores. Esta “masificación” de la fuerza de trabajo ha ido en paralelo de un aumento del trabajo asalariado mundial. Las grandes empresas han devenido en muy grandes empresas con una centralización acelerada. El resultado es una desigualdad dramática en la distribución del ingreso y la riqueza. Esto ha sido reforzado con las políticas de rescate de flexibilización cuantitativa por parte de los bancos centrales que han aumentado de manera exorbitante el valor de los multimillonarios en la emergencia de la Covid-19 (Datos Cruciales 4, 5, 6 y 7).

Esto pone en evidencia “el principio de que un gran capital con una tasa de ganancia baja crece más rápidamente que un pequeño capital con una tasa de ganancia alta” (p. 89).

Problemas interconectados

Ante el interrogante de hasta qué punto se puede expandir la masa monetaria vía expansión cuantitativa, sin implicar paralelamente un aumento de la masa de trabajo empleada por el capital, Harvey se responde con una serie de problemas entrelazados:

1. Un límite está marcado por oferta de trabajo, la cual se expandió con tasas positivas en la incorporación de reservas de trabajadores no asalariados en los años 1980s por: la caída del bloque soviético, la incorporación de China, de campesinos en muchas zonas del mundo y de las mujeres (feminización progresiva). Para Harvey, un territorio aún por “masificar” es África. No obstante, contrarrestar la caída de la tasa de ganancia con la incorporación masiva de nueva fuerza de trabajo parece casi que imposible.

2. Por el lado de las inversiones también presenta aprietos por los limitados espacios rentables para absorber la masa creciente de capital y producción mediante un consumo (realización) tanto final y productivo. Similar al periodo de estanflación ocurrido en la década de 1960s por la falta de incentivos para invertir dadas las condiciones de falta de consumo (subconsumo).

No obstante, Harvey es enfático en destacar la unidad contradictoria de la producción de valor y su realización en la circulación, vista como problema de sobreproducción y subconsumo en lugar de favorecer el análisis de un solo lado de la balanza. Ejemplo: Baran y Sweezy (1968) optaron por formular la ley creciente de los excedentes (problema del subconsumo) y en caso opuesto las lecturas como Michael Roberts (2016) centran la mirada en la caída de la tasa de ganancias (problema de la sobreproducción). En la lectura de Harvey se destaca que lo que importa en “última instancia” es la unidad contradictoria entre la proporción y la magnitud, tasa y masa: “la ley marxiana de la caída de la tasa y el aumento de la masa” (p. 91).

Cuestiones de consumo

Existen dos formas de consumo que conforman la demanda agregada: el consumo final y el consumo productivo. El primero consiste en la capacidad adquisitiva de las clases sociales para consumir mediante la compra.

En los últimos cuarenta años, el consumo final ha experimentado una revolución. La importancia medida por su peso al PIB ha aumentado, con un gran peso de los bienes de consumo duradero para los países desarrollados. En el siglo XX, la invención de electrodomésticos y otros productos de consumo masivo convirtió la demanda final del consumidor en el principal motor de la economía en los países de renta alta. De igual manera, el consumo de mercancías se ha expandido sobre otro tipo de servicios y experiencias como en el caso de la cultura, deportes y espectáculos, etcétera. Este tipo de bienes y servicios requiere inversiones en infraestructuras y creación de empleos para atender esas demandas. Esta tendencia ha abierto hoy en día otro límite:

3. Las externalidades negativas sobre el impacto medioambiental muestran claras “barreras potenciales” para la realización rentable del excedente.

3. Funciones del capital fijo

El consumo productivo es cuando los capitalistas producen insumos para otros capitalistas, como la maquinaria (capital fijo) que no desaparece como valores de uso sino que permanecen fijados en el proceso general de producción como medio para producir más mercancías (plusvalor). El desarrollo tecnológico es el principal medio para asegurar la productividad del trabajo y la creciente expulsión de la fuerza de trabajo empleada. La mano de obra liberada de la producción de bienes de consumo finales podría ser utilizada para generar nuevos bienes de capital. “Este circuito aparentemente cerrado impulsa una espiral rápidamente descendente en la tasa de ganancia. La circulación de capital fijo se endurece así en un proceso circulatorio separado en relación con el de capital circulante” (p. 96).

El funcionamiento del capital fijo requiere de la producción y consumo en masas. “La creciente masa de productos finales cada vez más baratos necesita un mercado en expansión para los valores de uso, por ejemplo, mediante la formación del mercado mundial, pero también implica una creciente masificación de la fuerza de trabajo” (p. 97).

El capital fijo como sumidero

Hay varios métodos que Marx señala para contrarrestar la caída de la tasa de ganancia: devaluación constante del capital existente, inversión en capital fijo y desperdicio improductivo. Harvey profundiza en esta última: proyectos que no producen plusvalor. Se trata de gestionar los excedentes desviándolos no en reinversiones productivas (ej. más capital fijo que incremente productividad) sino en sumideros que ayuden a absorber la masa excedente de producción y trabajo (“sobreabundancia relativa”). Entre los ejemplos está la “obsolescencia programada” o la guerra “exactamente lo mismo que si la nación arrojara una parte de su capital al océano” (p. 97).

Una concepción más amplia del capital fijo lleva a Harvey a retomar la diferencia de Marx entre la formación de fondos de capital fijo (necesidades de producción) y fondos de consumo (facilita el consumo y atiende necesidades de consumidores: viviendas, bienes de consumo duraderos…). Algunas de estas inversiones tienen usos comunes: carreteras, inversión en educación superior, pueden hacer de las innovaciones mejoras en la producción. Estos gastos por lo general suelen ser realizados por el Estado.

En las crisis del siglo XX, el capital y la mano de obra inactivos fueron puestos en movimiento mediante el Estado con proyectos de infraestructura, emisión de deuda y déficit público. Algunas de estas inversiones resultaron productivas a la larga, aunque en su decisión inmediata el objetivo era deshacerse del excedente: hacer que el capital especule y dar empleo a la fuerza de trabajo para facilitar la reproducción del capital circulante. Incluso en 2008 el financiamiento de vivienda y otras inversiones dieron a parar en la formación del fondo de consumo (Dato Crucial 10).

La idea central de Harvey es mostrar que “la formación de fondos de consumo y de capital fijo improductivos o despilfarradores es importante, no obstante, para la acumulación de capital” (p. 100). Ejemplos son muchos como la ampliación de la urbanización y hacer circular la economía: ingresos en empresas, salarios que serán posteriormente consumidores. Otros ejemplos son las inversiones en el transporte y comunicaciones que “transforman el terreno” para mover la producción y absorber plusvalor. Otra vía tradicional es enviar el excedente de capital fuera de su territorio de origen con exportaciones de capital “mediante soluciones espaciales”. El ejemplo clásico son los cuellos de botella en Estados Unidos que terminaron por exportar capital y tecnología a los países asiáticos en los años 70s (Japón, Corea del Sur, Hong Kong, Taiwán y Singapur). Son movimientos de la caída de tasas y aumento de las masas de capital.

La circulación del capital que devenga intereses

El mercado monetario ha jugado un papel importante en la historia de la acumulación de capital. Es también un organismo que sirve para impulsar soluciones “espaciales” a la exportación de capital y financiamiento del comercio a larga distancia, todo ello gracias al aumento del capital que genera interés. Para Marx la peculiaridad del crédito contemporáneo (diferente al de tiempos antediluvianos del capitalismo) radica en el modo específico de realización, de rotación y de reproducción del capital fijo. Harvey argumenta que la inversión en capital fijo y formación del fondo de consumo financiado por distintos títulos del capital que genera interés es “fundamental para la supervivencia del capitalismo global” (p. 104): financiamiento de la deuda pública, desarrollo del sistema crediticio, promoviendo centralización del capital (con fusiones y adquisiciones) y sociedades por acciones junto con los mercados de valores.

El capital que genera intereses fluye por dos vías: a) las instituciones financieras y personas adineradas que prestan dinero, y b) la recaudación gubernamental de dinero directamente o con bonos de gobierno para financiar proyectos a largo plazo. En este ámbito, el capital circula solo a cambio de intereses, que representan una parte del plusvalor total, mientras que los capitalistas explotan trabajo para generar plusvalor que deben asignar al pago de intereses sobre el derecho de propiedad.

Es importante observar una “cierta relación entre la tasa de ganancia y la tasa de interés: esta última no se establece en razón de la aportación de trabajo (capital variable), sino en realidad por las condiciones de oferta y demanda vigentes en los mercados financieros” (p. 105). En momentos en que la tasa de interés es superior a la tasa de ganancia se estimula el desvío de fondos a los instrumentos financieros (inversores pasivos). No obstante, advierte Harvey, en algún momento la tasa de ganancia deberá aumentar para igualarse al menos, si no exceder, la tasa de interés; con el fin de seguir produciendo valor (dado que teóricamente los instrumentos financieros no producen valor). Se retoma a Marx: la relación entre ganancia e interés “está determinada por la competencia entre las dos clases organizadas bajo esas diferentes formas de ingresos”, los adinerados (poseedora de capital monetario) y los industriales.

El incremento del sistema crediticio y financiero, fundamental en la circulación general del capital, anuncia también el fortalecimiento de poder de los poseedores del dinero sobre el resto de la economía y la creciente centralización del capital en pocas manos. Esto anima la circulación, la acumulación y la inversión en grandes proyectos de infraestructura.

Desde 1980, en Estados Unidos ambas tasas (interés y ganancia) han descendido sistemáticamente. Esto desató un flujo excedente (también de fuerza de trabajo) dirigido a proyectos cada vez mayores con horizontes temporales cada vez menores y que no tuvieron un impacto significativo en el incremento de la productividad. De esta manera la proliferación financiera que sirve para absorber crecientes excedentes (capital y fuerza de trabajo) produce también un despilfarro alarmante. La tasa de interés sirve también para absorber masa sin aumentar propiamente la productividad (crédito en todo tipo de actividades no productivas, como el consumo).

Para Harvey, el auge de la financiarización de los años 1970s está relacionada con la importancia del capital fijo y la formación del fondo de consumo para absorber y eliminar los excedentes de capital y mano de obra inactivos en los años 1970. Esto requirió un aumento del sistema financiero y desarrollo de innovaciones financieras en 1980, modificaciones en las relaciones existentes entre capitalistas industriales y poseedores del capital monetario. Esto sirve también como mecanismo para compensar la caída de la tasa de ganancia. En conjunto se desarrolló un sistema financiero desordenado, el ejemplo de China da cuenta del rápido crecimiento de la banca china y el liderazgo actual de los cuatro bancos más grandes en el mundo.

Conducir la contradicción

La lectura de Harvey sobre Marx se basa en un análisis riguroso de los Grundrisse. Marx construyó una teoría del capital como una relación social (valor) “en movimiento fluido y perpetuo” (p. 108) cuya curva de oferta es cóncava ascendente con equilibrio breve y accidental. Su concepto de totalidad es abierto y en continuo devenir, su reproducción opera con contradicciones internas y una relación metabólica con la naturaleza problemática.

Las contradicciones son múltiples pero se pueden ordenaar jerárquicamente. Para Harvey la contradicción fundamental del movimiento de capital está en “el declive de la tasa de ganancia y aumento de la masa” (p. 108). Su relación depende del uso del capital fijo: primero como disminución acelerada de la tasa de ganancia (aumentar el incremento de la productividad de trabajo y fijarse en procesos productivos), después al formar un sumidero para los crecientes excedentes de capital y fuerza de trabajo (concepto ampliado: fondos de capital fijo y de consumo). Esto requiere aceitar la circulación del capital generador de interés que a su vez incrementa el poder de los poseedores de recursos monetarios frente a los capitalistas industriales, aunado a la dependencia estatal. Al mismo tiempo Harvey destaca otras contradicciones no menores: el conflicto entre capitales ajenos (como capitalistas y trabajadores), relaciones y fuerzas de producción, cambio climático y un mercado mundial.

Finalmente, el autor argumenta que “la verdadera” teoría de Marx “radica en las interrelaciones existentes” entre sus contradicciones, en la forma en que los elementos y momentos encajan entre sí para definir tentativamente la totalidad del capital.

-

1. Una investigación del Banco de Inglaterra estimó que entre 2008 y 2014 el aumento de la riqueza real en el decil más pobre de los hogares rondaba las 3 mil libras esterlinas, frente a las 350 mil registradas para el 10% más rico de la población. Proporcionalmente, las 3 mil libras del decil más pobre representaban un porcentaje mayor de su promedio inicial de riqueza que las libras ganadas por los más ricos (Bunn, Pugh y Yeates, 2018).

2. El Observatorio de Mauna Loa señala que las concentraciones atmosféricas actuales de CO2 alcanzan 423 partes por millón (ppm). En contraste con la serie temporal construida por la National Oceanic and Atmospheric Administration estadounidense que indica que en los últimos ochocientos mil años esa concentración nunca excedió el nivel de 300 ppm hasta 1960 y 400 ppm en 2016 (Lindsey, 2020).

3. La población activa asalariada global ha aumentado desde alrededor de dos mil millones de personas en 1980 hasta 3 mil millones en 2011 ("The Challenges of Growth, Employment and Social Cohesion", conferencia conjunta de la OIT-FMI con la Oficina del Primer Ministro de Noruega, 2011).

4. Debido a la emergencia sanitaria de la Covid-19, la Reserva Federal estadounidense inyectó mediante la flexibilización cuantitativa 8.1 billones de dólares, esto es cerca de una tercera parte del producto interior bruto. La riqueza total de los multimillonarios con patrimonios superiores a los mil millones de dólares de todo el mundo aumentó en doce meses en 5 billones de dólares hasta llegar a los 13 billones, lo cual supone el incremento más espectacular jamás registrado (Sharma, 2021).

5. Durante la pandemia (2020) el mayor aumento del número de multimillonarios dotados de un patrimonio superior a los mil millones de dólares se produjo en China, que sumó 238 (uno cada 36 horas). En total suman 626 multimillonarios de un patrimonio superior a los mil millones de dólares. Su participación en la riqueza nacional se duplicó del 10 al 20% entre 2010 y 2020 (p. 89). En Estados Unidos había 724 milmillonarios.

6. En Estados Unidos a principios de 2021, 1% más rico de la población poseía 32% de la riqueza total, mientras que 50% más pobre poseía solo 2% (p. 89). Elon Musk es un caso extremo cuya riqueza aumentó de 25 a 150 mil millones de dólares en un año.

7. El estímulo fiscal de Biden aumentó la masa monetaria, beneficiando principalmente a bancos y grandes empresas: en 2020 cerca de 700 mil millones de dólares ayudaron al 50% más pobre de la población estadounidense, sin embargo, el 1% más rico recibió 10 billones de dólares (Petrou, 2021).

8. Desde 1980 los tipos de interés en Estados Unidos cayeron del 15 a menos del 2% (p. 93).

9. En 2018 los viajes transfronterizos incrementaron su facturación 800 millones de 2008 a 1.4 mil millones (p. 93).

10. Después de 2008 cerca del 15% del PIB chino se concentró en fondos de consumo: la construcción de viviendas, ciudades nuevas, etc.

Baran, Paul y Paul Sweezy [1968], Monopoly Capital, Nueva York.

Bunn, Philip, Alice Pugh y Chris Yeates [2018], “The Distributional Impact of Monetary Policy Easing in the uk between 2008 and 2014”, Bank of England Staff Working Paper, núm. 720, marzo.

Fine, Ben [2013], “Financialization from a Marxist Perspective”, International Journal of Political Economy, vol. 42, núm. 4, invierno de 2013-2014, pp. 47-66.

Lindsey, Rebecca [2020], “Climate Change: Atmospheric Carbon Dioxide”, Climate.gov, 14 de agosto.

Petrou, Karen [2021], “Only the Rich Could Love This Economic Recovery”, The New York Times, 12 de julio.

Roberts, Michael [2016], The Long Depression: Marxism and the Global Crisis of Capitalism, Londres.

Sharma, Ruchir [2021], “The Billionaire Boom: How the Super-Rich Soaked Up Covid Cash”, Financial Times, 14 de mayo de 2021.

-

Harvey explora alternativas para la “absorción” de la masa excedente que propiamente no son productivas (aunque a la larga algunas podrían serlo): inversiones en infraestructura, educación, urbanización, transportes y telecomunicaciones. Teniendo como condición fundamental el desarrollo del sistema financiero junto con sus tensiones y fortalecimiento de poder de los poseedores de capital monetario.

Los ajustes espacio-temporales aquí analizados por Harvey nos permiten herramientas analíticas para pensar en posibles rutas de escape que pudieran o no revitalizar el movimiento y reproducción del capital. Sobretodo pensar en la posibilidad de agotamiento, o bloqueo de estos ajustes por razones políticas, institucionales y materiales en el marco de la hipótesis del colapso capitalista. Amerita una discusión detallada.

{kind=link}

{kind=link}