The new great game. Can big oil's bounce-back last?

The Economist [2022], "The new great game. Can big oil's bounce-back last?", The Economist, London, 15 de enero, https://www.economist.com/business/can-big-oils-bounce-back-last/21807153

Las acciones de descarbonización por parte de las empresas petroleras es un reflejo de las peticiones y acciones de los gobiernos, activistas e inversionistas (ver dato crucial 1 y 2).

A pesar de lo anterior, el sector energético fue el que mejor desempeño tuvo en 2021 como parte de su medición del índice de cotizaciones S&P 500, muy por encima de las empresas de tecnología y del sector financiero. Adicionalmente, se estima que el consumo mundial de petróleo regrese a los niveles pre-pandemia para el año 2022 con 100 millones de barriles diarios con expectativas de una mayor producción para cubrir la demanda de los próximos cinco años en la medida que las economías se recuperen de la crisis de COVID-19 (ver dato crucial 3).

Imagen 1

Imagen 2

Sin embargo, las tensiones sobre la descarbonización del sector petrolero se reflejaron en el Congreso Petrolero Mundial celebrado en Houston. Donde Sylvester Turner, alcalde de Houston, puntualizó que el sector petrolero tiene una obligación moral para reducir las emisiones de carbono en el mundo. Y por otro lado, Amin Nasser, CEO de Saudi Aramco puntualizó que los países del mundo deben aceptar que el petróleo y gas serán claves para la transición a energías verdes, de lo contrario seguirá habiendo mayor inflación y caos social.

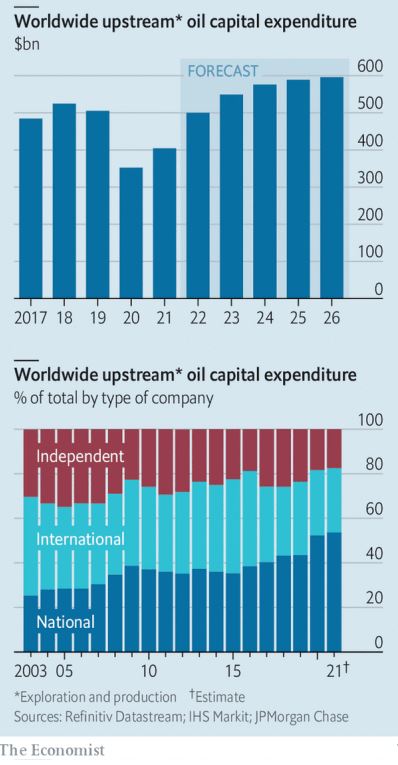

El sector petrolero ha tenido una caída en el gasto de inversión para exploración y producción (ver dato crucial 4), mismo que se advierte tendrá un efecto negativo para la economía mundial.

Las estrategias de descarbonización de Europa y Estados Unidos son diferentes. La estrategia de Europa es la descarbonización incremental para alcanzar energías verdes, implementado desinversiones sobre activos petroleros, especialmente los de mayores contaminantes y reemplazandolos con activos de generación de energías verdes (Ver dato crucial 5). La tasa de ganancia entre las inversiones de petróleo y gas comparado con las energías verdes es muy diferente (ver dato crucial 6). Aún así, las empresas petroleras cuentan con poca experiencia en el sector de energías verdes y además sufren de la competencia de grandes empresas europeas como Orsted y Vestas.

Estados Unidos usa una estrategia intermedia. Su estrategia incluye un grado de descarbonización, pero se basa más en eficientar la extracción de gas mientras resisten la urgencia de invertir en extracción de petróleo mientras los precios del crudo suben.

A su vez, tiene una disminución moderada de desinversiones compradas a Europa. No buscan reemplazar los hidrocarburos en su totalidad, sino limitar o balancear los impactos del cambio climático por medio de la mitigación de generación de metano y producir hidrógeno que es un combustible limpio que proviene del gas natural (ver dato crucial 7).

La firma de investigación S&P Global Platts señala las grandes mejoras en la productividad y eficiencias de las empresas petroleras de Estados Unidos, las cuales cuentan con las firmas con menores costos en el almacenaje de hidrocarburos (ver dato crucial 8, 9 y10).

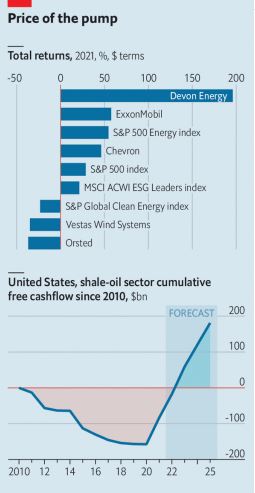

Devon Energy tuvo un comportamiento en el mercado de valores excepcional en 2021, con un retorno a sus inversionistas de 200%. Esto se debió en parte a los dividendos variables prometiendo a sus inversionistas un pago fijo y una parte de retorno de efectivo si el precio del petróleo subía (ver dato crucial 11).

La estrategia de las empresas de Estados Unidos ha funcionado, esto se refleja en el valor de cotización de sus acciones con un 69% de prima en comparación con las empresas petroleras europeas. El índice de cotizaciones compilado por Bloomberg, un proveedor de datos, que concentra a las empresas dedicadas a la exploración petrolera se disparó en un 86% en 2021, la mayor ganancia anual desde su creación en 1995 y superando el aumento de 55% en el precio del petróleo.

1. La mitad de 1.8 billones de dólares de la deuda global sobre energéticos es por parte de fondos de inversión y aseguradoras que enfrentan la presión de los gobiernos y activistas por acciones contra el cambio climático.

2. Cuatro de cinco de las 250 instituciones financieras más grandes del mundo creen importante fijar objetivos a largo plazo para reducir las emisiones de contaminantes. Y la gran mayoría sufre de presiones para aplicar filtros de energías verdes sobre inversiones.

3. Se necesitará la producción adicional de entre 12 y 17 millones de barriles de petróleo al día para cubrir la demanda de los próximos cinco años.

4. El gasto de capital para exploración y producción de petróleo cayó de 500 mil millones de dólares en 2019 a 350 mil millones de dólares en 2020.

5. En diciembre de 2021 la empresa británica Shell completó la venta por 9.5 mil millones de dólares en campos petroleros de la cuenca de Estados Unidos. Total Energies, otra gran empresa petrolera francesa, completó la venta de 3 mil millones de dólares y 2 300 millones de dólares en activos desde octubre de 2020.

6. IHS Markit estimó que las inversiones globales en petróleo y gas han generado un rendimiento anual medio sobre el capital invertido del 8.3% desde 2010, frente a 5% de las inversiones en energías renovables.

7. Exxon Mobil propuso una inversión de 100 mil millones de dólares para la captura y almacenaje de carbón. Occidental Petroleum está ayudando a implementar el más grande complejo mundial para la captura de dióxido de carbono de la atmósfera, cuya construcción comenzará en 2022.

8. La mayoría de las empresas petroleras de Estados Unidos generan flujo de efectivo cuando los precios del petróleo se encuentran en 40 dólares el barril, muy por debajo del precio por barril de 80 dólares de hace una década. Las firmas petroleras de gas shale realizaron más dinero cuando el precio del petróleo se ubicaba en 70 dólares el barril que en 2014 cuando el precio superó los 100 dólares.

9.De 2010 a 2020 las firmas petroleras de gas shale han generado 150 mil millones de dólares en ganancias, con una acumulación estimada de 200 mil millones de dólares de 2010 a 2025, con base en cifras de IHS Markit.

10. El corte en los costos operativos en la cuenca del Pérmico en casi una tercera parte y la fusión de Devon Energy con WPX ha generado 600 millones de dólares anuales en ahorros, lo cual hizo mover el punto de equilibrio hasta los 30 dólares por barril.

11. Se antepone el retorno de efectivo a los accionistas a la expansión impulsada por la deuda. Moody's calcula que la relación de deuda de los productores de petróleo con respecto a la operación bruta hará que los beneficios caigan a 1.8 en 2022, por debajo de 4.4 de 2020.

Diferentes estrategias de descarbonización sigue Estados Unidos Y Europa. Europa apunta a una estrategia para frenar el cambio climático, a diferencia de Estados Unidos con vistas a mantener al sector petrolero rentable para transicionar a energías verdes.

{kind=link}

{kind=link}