Full metal jackpot. The transition to clean energy will mint new commodity superpowers

The Economist [2022], "Full metal jackpot. The transition to clean energy will mint new commodity superpowers", The Economist, London, 26 de marzo, https://www.economist.com/finance-and-economics/2022/03/26/the-transitio...

El aumento en la demanda mundial de cobre, que se utiliza en todo tipo de aparatos, ha disparado el precio del metal, lo que ha vuelto viable los proyectos de minas de cobre en Rusia como Udokan y Baimskaya. Sin embargo, los bloqueos que ha impuesto Occidente desde la invasión a Ucrania limitan el acceso a equipo extranjero necesario para continuar con los proyectos, así como la falta de fondos. Por otro lado, los empresarios mineros aún no tienen un mercado asegurado pues ni los chinos quieren comprar su producción.

La Agencia Internacional de Energía (IEA por sus siglas en inglés) menciona que el porcentaje de energías limpias podría aumentar considerablemente para 2050 sí el mundo se embarca hacia la neutralidad de carbono (dato crucial 1). Asimismo, se espera que la demanda de metales, como el cobalto, el cobre y el níquel, necesarios para las tecnologías verdes, se multiplique por siete para 2030. En este sentido, cabe resaltar que estos commodities están distribuidos de forma desigual en el mundo (dato crucial 2).

Por otro lado, no se espera que el auge de los metales sea tan grande como el de los hidrocarburos después de la Segunda Guerra Mundial (dato crucial 3), no obstante, se cree que esta transición traerá enormes ganancias para las denominadas “superpotencias de los commodities verdes”, principalmente economías pobres y autocracias (dato crucial 4). Sin embargo, las inversiones que conlleva este nuevo mercado pueden ser víctimas de la geopolítica local e internacional, como es el caso de Rusia. El auge ecológico no es otro “súper ciclo”, como se conoce a los períodos prolongados de precios altos de los commodities (dato crucial 5), en cambio la transición ecológica surge de la decisión de muchos gobiernos y probablemente tome décadas.

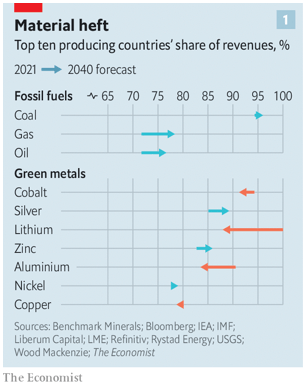

Para comprender qué productores de materias primas ganarán y cuáles perderán con la transición verde, se desarrolló un escenario simple para el uso de diez commodities 'energéticos' para 2040, suponiendo que el calentamiento global para 2100 se mantenga por debajo de los 2°C. Se pronosticó la demanda y las ventas de tres combustibles fósiles (petróleo, gas, carbón) y siete metales (aluminio, cobalto, cobre, litio, níquel, plata y zinc), que son vitales para la construcción de una economía eléctrica. Se especuló que los precios se mantienen tan altos como en la actualidad, lo que incentiva a los mineros a aumentar la extracción, y que la cuota de mercado de un productor en 2040 está en consonancia con su cuota de reservas conocidas.

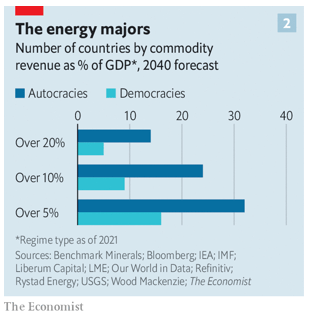

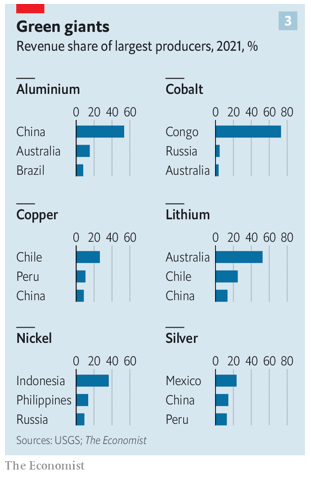

Los resultados arrojan que el mundo será menos dependiente de los recursos energéticos en 2040, principalmente porque el viento y el sol son gratuitos (dato crucial 6). En este sentido, el número de productores de commodities relacionados con la energía disminuye con el tiempo. Se estima que para 2040, 48 de estos productores tendrán ingresos de más de 5% de su PIB, en comparación de los 58 de 2021 (dato crucial 7). Por otro lado, en función de los ingresos provenientes de estos diez commodities hacia 2040, se puede agrupar a los productores en tres grupos: superpotencias verdes, países cuyos ingresos se mantienen prácticamente estables y los países cuyos ingresos se reducen significativamente, sobre todo los petroleros. Dentro del primer grupo se encuentra Australia que cuenta con reservas de los 10 commodities de la lista, Chile con reservas de litio y cobre, el Congo con yacimientos de cobalto, China con aluminio, cobre y litio, Indonesia con níquel y Perú con plata (dato crucial 8).

En el segundo grupo se encuentran los países que forman parte de la Organización de Países Exportadores de Petróleo (OPEC por sus siglas en inglés) como Irán, Irak y Arabia Saudita, aunque sus ingresos por petróleo se reduzcan, el reparto aumenta 12%. Asimismo, Estados Unidos, Brasil y Canadá pierden ingresos por combustibles fósiles, pero pueden explotar otros minerales. Finalmente, el tercer grupo se conforma por los países petroleros de mayor costo pues son los que más pierden: Argelia, Egipto, Angola, Nigeria, Gran Bretaña, Noruega, Sudán del Sur, Timor Oriental, Trinidad, Bahrein y Qatar.

Existen ciertas circunstancias que podrían obstaculizar el auge de las superpotencias relacionadas con los nuevos commodities. El principal inconveniente se refiere a la enorme inversión que se debe realizar desde ya, se estima que para satisfacer la demanda de 2040 habrá que invertir 2 billones de dólares en exploración y producción (E&P) de metales verdes. Asimismo, los proyectos recientes sugieren que para extraer suficiente cobre y níquel se necesitarían entre 250 mil y 350 mil millones de dólares en gastos de capital (capex) mucho antes de 2030.

Pedal to the metal

En este sentido, algunas mineras ya están comenzando a invertir en estos proyectos. La minera Anglo American pretende aumentar su producción de cobre entre 50-60% de aquí a 2030. Sin embargo, otras tantas empresas han reducido su inversión debido a que resultaron afectadas por la caída de los commodities a mediados de la década de 2010 (dato crucial 9). Por otro lado, China se encuentra invirtiendo bastante en el cinturón de cobalto del Congo pues lo chinos se han apropiado de la mayoría de los grandes yacimientos comerciales y pequeñas minas. En Indonesia están talando la selva para extraer níquel.

La carencia de inversiones se debe principalmente a tres factores: el limitado poder de financiamiento de la industria minera, la disminución de la rentabilidad de las inversiones y el aumento del riesgo político. El primer caso se refiere a que incluso los grandes mineros solo pueden financiar un proyecto a la vez, sin embargo, esto se podría solucionar si los fabricantes dependientes de estos escasos minerales invirtieran directamente en su fabricación, como el caso de Tesla que planea comprar la producción de níquel en Australia, Minnesota y Nueva Caledonia. El segundo caso se refiere al empeoramiento de la calidad de los yacimientos minerales (dato crucial 10). No obstante, la innovación puede ayudar, con el tiempo, los avances tecnológicos podrían incluso hacer rentable la exploración de los fondos marinos (dato crucial 11). “Sin embargo, la innovación también hace que los rendimientos futuros sean menos seguros. Los precios altos que los mineros necesitan para invertir también animarán a los grandes compradores a buscar alternativas a los metales más caros. Las baterías de Tesla incluyen menos de 5% de cobalto, frente a un tercio hace unos años. La innovación también podría facilitar el reciclaje. Para 2040, la IEA calcula que la extracción de cobalto de las baterías viejas podría ayudar a satisfacer 12% de la demanda total.”

Game of stones

A pesar de todos los inconvenientes mencionados, quizá el mayor riesgo para la inversión es de carácter político. La bonanza de los commodities verdes podría volver ricas a economías pobres de la noche a la mañana, lo que ocasionaría que las inversiones se enfoquen solo en esos recursos y se dependa enormemente de ellos; asimismo, algunos Estados están mal equipados para gestionar las ganancias y cuando la demanda de metales verdes disminuya se desatará una crisis e inestabilidad política (dato crucial 12). Incluso la perspectiva de una bonanza podría tentar a los gobiernos a extraer más rentas de las empresas (dato crucial 13). Este entorno volátil sugiere que los metales pueden tener que encarecerse aún más antes de que las empresas extranjeras consideren que vale la pena apostar por ellos, pero puede que los precios sigan sin ser lo suficientemente altos. En este sentido, cuanto más suban los precios, más se corre el riesgo de deprimir la demanda, o de que la política local sea aún más volátil. Cualquiera de las dos cosas podría provocar un nuevo estancamiento de la inversión.

1. La IEA espera que para 2050 la energía solar y eólica representen 70% de la generación de energía.

2.

3. Entre 1940 y 1970, la proporción de hidrocarburos en el suministro energético de los países ricos pasó de 26% a casi 70%. Las economías marginales de Medio Oriente se convirtieron en petroestados ricos, entre 1970 y 1980 el PIB de Qatar aumentó 12 veces y el de Arabia Saudita 18 veces.

4. Se espera que las superpotencias verdes tengan ganancias de hasta 1.2 billones de dólares anuales producto de los metales relacionados con la energía para 2040.

5. El último súper ciclo de commodities fue impulsado por la rápida urbanización e industrialización de China a principios del siglo XXI.

6. El gasto total de los diez commodities elegidos disminuye a 3.4% del PIB global, en comparación con 5.8% de 2021. El gasto en combustibles fósiles se reduce a la mitad y el ingreso proveniente de metales verdes se triplica.

7.

8. Australia cuenta con reservas de los 10 commodities de la lista. Chile alberga 42% de las reservas mundiales de litio y una cuarta parte de los yacimientos de cobre. El Congo posee 46% de las reservas mundiales de cobalto y genera 70% de la producción mundial actual. Perú posee casi una cuarta parte de la plata del mundo.

9. Liberum Capital, un banco de inversión, calcula que el E&P capex anual de cobre ha caído a la mitad desde 2014, hasta los 14 mil millones de dólares.

10. Udokan afirma que es la última mina potencial con un contenido de cobre superior a 1% de la roca. La producción media del cobre chileno ha caído 30% en los últimos 15 años. Las producciones más bajas están haciendo subir los costos de extracción y procesamiento, así como las emisiones de carbono.

11. En 2021 BHP y Equinor invirtieron en una empresa de inteligencia artificial que examina 20 millones de páginas de archivos estatales y científicos para identificar dónde pueden estar los nuevos yacimientos. Los 67 mil kilómetros de dorsales oceánicas del mundo contienen mucho cobre, cobalto y otros minerales. Fiyi (8%) y Noruega (5,5%) son los que más derechos económicos tienen sobre las dorsales.

12. En 1965 Nigeria exportaba diez productos básicos diferentes, desde cacao hasta estaño. Dos décadas de descubrimientos petrolíferos después, el petróleo representaba 97% de sus exportaciones de mercancías, y había contribuido a la inestabilidad política.

13. Rio Tinto, la segunda empresa minera del mundo, sólo pudo reanudar un proyecto en Mongolia que llevaba mucho tiempo paralizado tras aceptar la cancelación de 2 mil millones de dólares en préstamos al gobierno. En enero de 2022, Serbia retiró los permisos de exploración de la empresa tras las protestas por los planes de una gran mina de litio. El nuevo presidente de izquierdas de Perú está estudiando la posibilidad de aumentar los impuestos; una de sus mayores minas de cobre lleva semanas bloqueada por los habitantes de la zona, que exigen una parte de los beneficios. Chile está debatiendo la nacionalización del cobre y el litio mientras trabaja en una nueva constitución.

El surgimiento de nuevos nichos de mercado por la demanda de 'commodities verdes' ocasionará una reestructuración de la economía y hegemonía mundial. Los Estados que tengan reservas de los recursos más demandados tendrán ventajas sobre los que no, sin embargo, también deberán contar con el financiamiento necesario para invertir en los nuevos sectores. En este sentido, se desatará una competencia entre países y empresas por controlar los yacimientos y es solo cuestión de tiempo para que se desencadenen conflictos geopolíticos tanto locales como globales.

{kind=link}

{kind=link}

{kind=link}