Defund the Elite!

Defund the Elite!

Sandy E. Ramírez Gutiérrez[1]

En medio del debate sobre la reforma fiscal impulsada por el presidente estadounidense Joe Biden, Elon Musk, dueño de Tesla y Space X, escribió en Twitter: “Note, I do not take a cash salary or bonus from anywhere. I only have stock, thus the only way for me to pay taxes personally is to sell stock” [“Tenga en cuenta que no poseo un salario en efectivo ni bonificación alguna. Solo tengo acciones, por lo que mi única forma de pagar impuestos es vender acciones”]. Aunque ignora la enorme variedad de impuestos que contempla el código fiscal de ese país, su afirmación evidencia que la riqueza de los superricos está concentrada en tenencias accionarias y no en ingresos provenientes de sueldos y salarios, como ocurre con gran parte de la población (Galbraith, 2016; Saez y Zucman, 2019; Morris y Payne, 2021).[2]

La diferencia entre riqueza e ingreso explica, parcialmente, por qué, aunque existen impuestos al ingreso personal en casi todo el mundo, los multimillonarios pagan cantidades ridículas en comparación con el tamaño de su patrimonio.[3] El estudio de los registros del Servicio interno de impuestos (IRS, por sus siglas en inglés) de Estados Unidos reveló que la “tasa auténtica” que cubrieron las 25 personas más ricas de ese país, entre 2014 y 2018, fue 3.4% y no 37% como indica el Código fiscal (Eisinger, Ernsthausen y Kiel, 2021).[4] El patrimonio de Jeff Bezos, por ejemplo, creció 99 mil millones de dólares (mmd) de 2014 a 2018, pero sólo 0.98% de esa cantidad (973 millones de dólares) fue a las arcas del estado; en los años 2007 y 2011 no pagó ni un dólar, gracias a las deducciones que recibió al declarar pérdidas en sus inversiones. En Estados Unidos, como en otras partes del mundo, los ingresos por salarios, por dividendos y por la venta de activos (capital gains) son gravados, pero si el contribuyente no vende alguno de sus activos, no hay ingreso y, por lo tanto, no paga impuestos. Este principio, aunado a los múltiples vacíos legales, explica porque el hombre más rico del mundo reporta contribuciones fiscales irrisorias: como CEO de Amazon, Bezos recibía alrededor de 80 mil dólares anuales, ingreso que lo colocaba dentro de la clase media estadounidense, con una obligación impositiva máxima de 22% (Morris y Payne, 2021).

Esta distinción es uno de los recursos legales usados por los multimillonarios para reducir el monto que declaran al fisco y también funciona como palanca para concentrar poder económico. Mientras que la población asalariada depende fundamentalmente de la remuneración de su trabajo, los superricos acumulan valores accionarios, propiedades inmobiliarias, obras de arte, joyas y vehículos que no son objeto de gravámenes.[5] Es más, algunos ni siquiera usan su dinero porque pueden ofrecer su patrimonio para obtener préstamos bancarios y así cubrir sus gastos diarios.

La exigencia para que los multimillonarios del mundo paguen más impuestos precisa la redefinición de qué es lo que debe ser gravado. Y aunque hubo avances en la materia, es dudoso si la medida impositiva es suficiente para reducir la desigualdad, si los estados podrán impulsar y sostener la tarea recaudatoria o si, por el contrario, la enorme influencia económica y política de los superricos impedirá su aplicación.

Pandemia y grandes fortunas

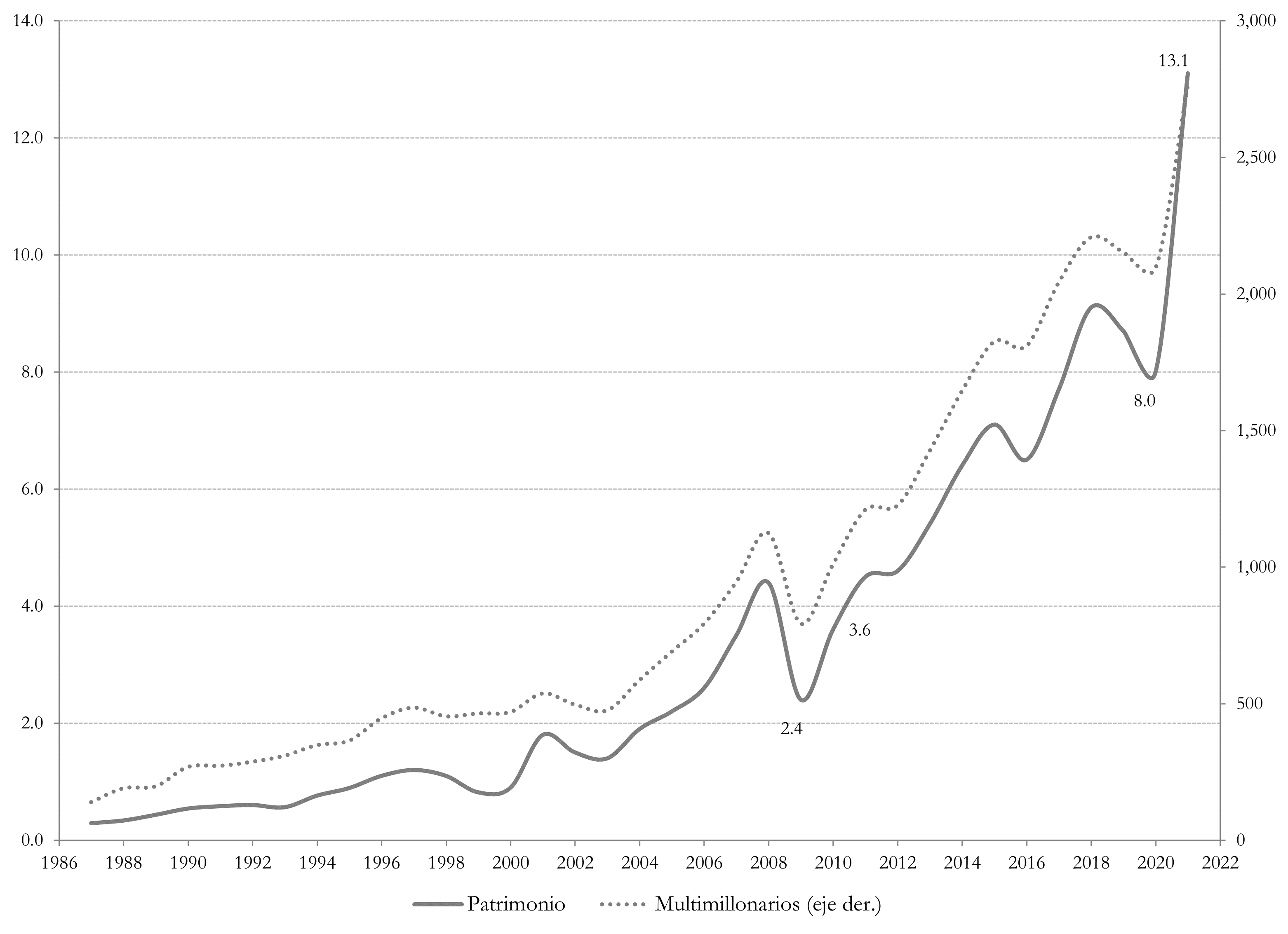

Las crisis económicas incuban multimillonarios, y la paralización económica provocada por la COVID-19 no fue una excepción. Aunque en 2020 disminuyó el número de multimillonarios y su patrimonio conjunto (Gráfica 1), su recuperación superó con creces la de la economía mundial, en particular la de la población más vulnerable, para quien el sentido fue exactamente inverso (Collins, Ocampo y Paslaski, 2020; Berkhout et al., 2021; Ahmed, 2022). A nivel global, el decil más adinerado poseía 76% de la riqueza global en 2021, mientras la mitad de la población más pobre alcanzaba 2% (Chancel et al., 2021: 89). En 2021 los multimillonarios del planeta, menos de 0.1% de la población, eran más prósperos y más numerosos que en 2020: su fortuna conjunta creció en 5.1 mmd (64% más con respecto al año anterior) y pasaron de 2 095 a 2 765, una diferencia de 670, casi dos multimillonarios nuevos al día.[6]

GRÁFICA 1. Número de multimillonarios y patrimonio conjunto (billones de dólares),

1987-2021

Fuente: elaboración con datos de Forbes (varios años).

Algunas de las medidas aplicadas en numerosos países para enfrentar la emergencia sanitaria –como los largos periodos de encierro, el distanciamiento social y el aumento de las actividades virtuales– resultaron en altas ganancias para las corporaciones que controlan los multimillonarios. Seis sectores tuvieron ganancias positivas durante 2020: tecnología, telecomunicaciones, materiales para la industria, ventas al menudeo, productos para el hogar y tiendas de alimentos y farmacias (Fortune y Qlik, 2021). Entre estos operan las corporaciones de los ricos más importantes del mundo: Apple, Microsoft, Alphabet, Softbank, Alibaba, Amazon, Walmart y L’Oreal. Asimismo, los multimillonarios se beneficiaron de la subida en los precios de las acciones: Amazon aumentó su valor en bolsa en 401.1 mmd, Microsoft en 269.9 mmd, Apple en 219.1 mmd, Tesla en 108.4 mmd, Facebook en 85.7 mmd, Alphabet en 68.1 mmd, etcétera (Braithwaite, 2020).[7] Con una doble operación del mercado, que combinó las capacidades operativas de empresas de vanguardia con la especulación en el mercado de valores, la pandemia por COVID-19 fue escenario del auge de la desigualdad.

Por un lado, la tendencia a la hiperconcentración de la riqueza se confirmó durante 2021. Elon Musk, por ejemplo, se perfila como el primer billonario en la historia de la humanidad (Neate, 2021). La desmesurada fortuna de Musk, que en enero de 2020 se acercaba a los 28 mmd,[8] se disparó durante el gran confinamiento y el 30 de noviembre de 2021, superó los 300 mmd, cifra por encima del valor de mercado de la icónica petrolera Exxon Mobil. No fue la única fortuna que creció. En marzo de 2021, Forbes reportaba que, de los primeros 100 multimillonarios del listado, 99 aumentaron su patrimonio con respecto al año anterior. Aunque aparecen nombres ya conocidos, sorprende la magnitud en la que aumentaron sus fortunas: la de Elon Musk creció en 126 mmd (más de dos veces el patrimonio de Carlos Slim, el hombre más rico de México); la de Bernard Arnault, que estaba en 76 mmd, se duplicó; Bezos, que ya tenía 113 mmd sumó otros 64 mmd, y la de Zhong Shanshan, principal accionista de Beijing Wantai Biological Pharmacy Enterprise, un fabricante de equipos de prueba para COVID-19, se multiplicó 35 veces, de 2 a 68.9 mmd.

Por el otro lado, los efectos desiguales de la emergencia sanitaria se develaron, como resultado del abandono de los sistemas de salud promovidos por la austeridad neoliberal. Según la información del Centro de información de coronavirus de Johns Hopkins University, el 31 de diciembre de 2021, al menos 290 millones de personas enfermaron por COVID-19 y más de 5 millones fallecieron en todo el planeta, pero apenas una decena de multimillonarios se contagió: Elon Musk, Donald Trump, Richard Brason, Paul Tudor, Rahmi Zoç, Binod Chaudhary y Daniel Kretinsky.[9]

La indiscutible y rampante desigualdad evidenciada, revivió una demanda, ya expresada en 2011 por el movimiento Ocuppy en distintos lugares del mundo, pero esta vez en las voces de los defensores del statu quo: los ricos acaparan gran parte de la riqueza mundial y las consecuencias son funestas. Según esta perspectiva, gravar la riqueza de los multimillonarios logrará reducir la desigualdad al mismo tiempo que permitirá a los gobiernos hacer frente a la contingencia sanitaria, mejorar la provisión de servicios públicos y promover la cohesión de la sociedad en su conjunto.

El fracaso de los impuestos a la riqueza

Organismos multilaterales, legisladores, organizaciones no gubernamentales y más de un centenar de multimillonarios, reconocieron la necesidad de aplicar o aumentar los impuestos a la riqueza. António Guterres, secretario general de Naciones unidas, hizo un llamado a los gobiernos para implementar un impuesto “solidario o patrimonial” a quienes tuvieron ganancias durante la pandemia con el objetivo de reducir la desigualdad (Reuters Staff, 2021). El Fondo monetario internacional indicó que los países con sistemas fiscales sólidos podían establecer “contribuciones temporales para la recuperación post COVID-19” a individuos de altos ingresos y firmas con ganancias excesivas –como farmacéuticas o empresas tecnológicas– para enfrentar las presiones fiscales y mejorar la cohesión social (FMI, 2021: 39; Klemm, Hebous, Michielse y Nersesyan, 2021). El Banco mundial señaló que los impuestos a la riqueza podrían abatir la rampante desigualdad, reducir el agujero fiscal que enfrentan muchos gobiernos, evitar la evasión y combatir la desconfianza en las instituciones (Brumby, 2021). La Organización para la cooperación y el desarrollo económicos advirtió que el incremento de los impuestos a las herencias evitará, o por lo menos reducirá, la concentración intergeneracional de la riqueza, además de ampliar la recaudación fiscal (OCDE, 2021a). En Estados Unidos, desde 2016, senadores demócratas han propuesto incrementos sustantivos a las tasas marginales para los hogares más ricos: Bernie Sanders pretende establecer un impuesto progresivo anual para patrimonios mayores a 32 millones de dólares; Elizabeth Warren, busca implementar un esquema similar, pero aplicable a fortunas superiores a 50 millones de dólares; y Alexandria Ocasio-Cortez propone agregar al impuesto sobre la renta una tasa marginal de 70% para los ingresos que rebasen los 10 millones de dólares. Además, sorpresivamente, un conjunto de multimillonarios de diversas partes del mundo también exige que sus fortunas sean gravadas y el dinero recaudado sea usado para mejorar los servicios públicos y reducir la pobreza.[10]

Con o sin las ganancias obtenidas durante la pandemia, los recursos generados por un impuesto a las megafortunas serían significativos. En noviembre de 2021, el director del Programa mundial de alimentos de Naciones unidas (WFP, por sus siglas en inglés) dijo que una donación de 2% de la riqueza de Elon Musk, entonces el hombre más rico del mundo, podría aliviar el hambre de 42 millones de personas (McSweeney y Pourahmad, 2021). Oxfam, Institute for Policy Studies, Fight Inequality Alliance y Patriotic Millionaires (2022: 3), estimaron que el gravamen al conjunto de las grandes fortunas alcanzaría para aplicar la vacuna Pfizer contra la COVID-19 a la población mundial, sacar a 2.3 millones de personas de la pobreza y proporcionar seguridad social universal en los países de bajos ingresos. Además, la medida podría reducir el número de multimillonarios en el mundo con un esquema progresivo que alcance una tasa impositiva de 10% a la riqueza neta.[11] Estas organizaciones también propusieron un “impuesto único de emergencia sobre los multimillonarios” que grave con una tasa de 99% las ganancias de los superricos obtenidas entre marzo de 2020 y marzo de 2021 –cuando su riqueza neta conjunta creció de 8 a 13.4 mmd– con lo que se podrían recaudar hasta 5.4 mmd, monto que alcanzan para vacunar a la población entera contra la COVID-19 y otorgar un pago en efectivo de 20 mil dólares a 220 millones de personas desempleadas alrededor del mundo (Oxfam, 2021).

No obstante, en los últimos dos años no hubo cambios significativos en los sistemas tributarios del mundo. Sólo cuatro países introdujeron o incrementaron sus tasas impositivas a la riqueza neta.[12] El congreso argentino aprobó en enero de 2021 la Ley 27.605, que establece un impuesto progresivo, de un único pago, con un gravamen de 2 a 3.5% a los residentes con activos en el país con valor superior a 200 millones de pesos argentinos (cerca de 2 millones de dólares) y de 3 a 5.25% para los bienes en el exterior. En mayo de 2021, se recaudó 74% de los recursos estimados: 223 mil millones de pesos (2.4 mmd) equivalente a 0.5% del PIB de ese país en 2020 (Latindadd, 2021: 13). En Bolivia se estableció un gravamen anual entre 1.4 y 2.4% a las fortunas mayores a 30 millones de bolivianos (aproximadamente 4.3 millones de dólares). La recaudación hasta el 31 de mayo de 2021 (de casi 240 millones de bolivianos o 35 millones de dólares) correspondía a los pagos de 206 personas y equivale a 0.09% del PIB de 2020 (Latindadd, 2021: 16; Strada y Garriga Olmo, 2021: 27). En España, en diciembre de 2020, se modificó el tipo impositivo para los patrimonios más altos (superiores a 10 millones de euros), pasó de 2.5 a 3.5% con carácter indefinido (OCDE, 2021b: 59; Strada y Garriga Olmo, 2021: 7). En Bélgica, a inicios de 2021, se introdujo un gravamen anual de 0.15% a las cuentas de valores financieros y efectivo mayores a un millón de euros (OCDE, 2021b; 59). En países como Chile, Dinamarca, Ecuador, Estados Unidos, Gran Bretaña, Paraguay y Perú, también se presentaron reformas para introducir este tipo de medidas fiscales, permanentes o transitorios, pero fracasaron o siguen discutiéndose (Strada y Garriga Olmo, 2021).

Los impuestos a la riqueza no son nuevos y, aunque algunos fueron producto de la emergencia, funcionan como herramienta para la redistribución.[13] ¿Qué impide, entonces, el éxito de la tributación sobre los más ricos, a pesar de que su exigencia es cada vez mayor? No es banal decir que el modo de producción capitalista engendra desigualdades, y su forma neoliberal las amplifica. Para Chancel et al. (2021: 92), medidas como la desregulación, las privatizaciones y un esquema impositivo menos progresivo, impulsaron la concentración de la riqueza a partir de la década de los años ochenta, lo que hizo crecer la desigualdad a los niveles observados a inicios del siglo XX. En otras palabras, el giro neoliberal sentó las bases para la restauración del poder de clase, en particular de las élites que se encumbraron con el dominio de las finanzas (Harvey, 2007), las mismas que hoy mantienen gran parte de su patrimonio en valores accionarios.

Dos factores adicionales fortalecen a los superricos frente a la tarea recaudatoria: los “vacíos legales” y la proliferación de paraísos fiscales.

La distinción entre riqueza e ingreso es sólo el inicio de una arquitectura fiscal que favorece los intereses de los multimillonarios. Algunos superricos, como Mark Zuckerberg, Elon Musk, Sergey Brin, Larry Page, Jack Dorsey o Larry Ellison, son parte del $1 Salary Club, una estrategia fiscal, más que filantrópica, para reportar remuneraciones de 1 dólar y que, por tanto, no los obliga a pagar ni siquiera la tasa mínima de impuesto sobre la renta (Gillett, Perino y Business Insider, 2019). Otros, como Warren Buffet no pagan dividendos a sus accionistas, que también serían gravables. En contrapartida, los multimillonarios son compensados con stock options o bonos de las empresas y sólo están obligados a pagar impuestos por ganancias de capital cuando venden una fracción de sus acciones, aunque las tasas impositivas sean iguales o menores a las del ingreso sobre la renta. Esto implica que si no venden sus activos (unrealized gains), su riqueza puede seguir creciendo ilimitadamente.

La investigación de ProPublica también reveló que los multimillonarios recurren a los préstamos bancarios para tener liquidez, estrategia que suma deudas, no ingresos ni impuestos. Obras de arte, casas, yates y otros activos son usados para respaldar enormes préstamos de dinero con bajas tasas de interés. El círculo se completa cuando los magnates mueren y, a través de la creación de fideicomisos o fundaciones benéficas, aseguran que sus herederos paguen apenas una fracción de los impuestos por herencia (Saez y Zucman, 2019; Eisinger, Ernsthausen y Kiel, 2021; Morris y Payne, 2021). Una estrategia conocida como Buy, Borrow, Die [Compra, endéudate y muere]; o en palabras de uno de los multimillonarios mexicanos: “no pienso pagar ni un rábano”.

La filantropía es quizá una de las estrategias más añejas para deducir impuestos. En la actualidad existen más de 260 mil instituciones de este tipo alrededor del mundo que, en algunos países, como Estados Unidos, contribuyen con alrededor de 5% del producto nacional, gracias a la “substancial acumulación de riqueza privada reciente” que hace de éste un sector robusto (Johnson, 2018; OECD, 2020). De los 40 países integrantes de la OCDE, 22 aplican tasas de reducción al impuesto sobre la renta por donativos a estas entidades. Adicionalmente, las instituciones filantrópicas pagan tasas de impuestos relativamente bajas, o ninguna, por las donaciones que reciben (Morris y Payne, 2020; OCDE, 2020; Vallely, 2020). En Estados Unidos, los fondos asesorados por donantes (DAF, por sus siglas en inglés) son instrumentos que permiten a las personas que “apoyan” decidir en qué gastar los donativos y cuándo hacerlo; los DAF ofrecen a los multimillonarios exenciones fiscales inmediatas sin garantías de que se lleven a cabo obras que mejoren la distribución de la riqueza. Entre los superricos que participan en este tipo de esquemas están Mark Zuckerberg (Facebook), Reed Hastings (Netflix), Jack Dorsey (Twitter), Sergey Brin (Alphabet) y Paul Allen (Microsoft) (Gelles, 2018). En todo caso, tener una gran fundación, como la Gates Foundation, o financiar grandes obras de caridad, redunda en el beneficio personal de quienes sostienen al sector de la caridad, sin compensar las obligaciones fiscales a las que están sujetos.

Además de los instrumentos legales, la multiplicación de los circuitos ilegales en el siglo XXI ofrece a los multimillonarios otro mecanismo para la evasión de impuestos. A través de fideicomisos, empresas offshore, paraísos fiscales y lavado de dinero, más de una centena de multimillonarios mantuvieron sus fortunas lejos de las arcas fiscales (ICIJ, 2021). John Guyton et al. (2021) demostraron que, en Estados Unidos, 21% del patrimonio en sociedades offshore pertenece al 1% de la población más rica de ese país y sólo 7% al 50% más pobre.

Resumiendo, los llamados “vacíos legales”, la evasión fiscal o los mecanismos compensatorios, como la filantropía, en realidad forman parte de la arquitectura fiscal que lejos de detener la brecha entre ricos y pobres, contribuye a su perpetuación. Por ello, la implementación de un impuesto a la riqueza es insuficiente si no se acompaña de otros mecanismos que impidan la concentración de la riqueza por medio de las ganancias financieras, los valores accionarios y las herencias. Los pocos avances en la materia son un indicio de que el diseño de las leyes fiscales permanece bajo control de sus principales beneficiarios.

¿En manos de la plutocracía?

Cuando el director del WFP, David Beasley, llamó a Elon Musk a hacer una donación de su riqueza, el multimillonario respondió: “If WFP can describe on this Twitter thread exactly how $6B will solve world hunger, I will sell Tesla stock right now and do it” [Si en este hilo de Twitter el WFP puede describir exactamente cómo $ 6 mil millones resolverán el hambre en el mundo, venderé acciones de Tesla ahora mismo y lo haré], y añadió “but it must be open source accounting, so the public sees precisely how the money is spent” [pero debe ser una contabilidad abierta, para que el público vea con precisión cómo se gasta el dinero”]. Este debate abre preguntas sobre la capacidad recaudatoria de los estados, así como del papel de las élites como supervisoras de los estados.

El mensaje de Beasley, que apela al voluntarismo más que a la justicia fiscal, refleja la dificultad de los gobiernos para asegurar el pago de impuestos de las élites. El fracaso para aprobar cambios impositivos en distintos países es producto de la enorme influencia de las élites sobre la estructura económica y el poder político, más que de la incapacidad de recaudación. El ejemplo más estridente es el estadounidense, ya que el presidente Joe Biden no ha podido reformar el código fiscal, ni siquiera con la mayoría de representantes demócratas en la cámara baja y en medio de las fuertes presiones económicas que profundizó la pandemia. Del mismo modo, en gran parte de América Latina, la crisis de COVID-19 no promovió cambios institucionales para reducir la desigualdad, por el contrario, los gobiernos recurrieron a la filantropía empresarial para mitigar la falta de insumos médicos y la escasez de alimentos (Bull y Robles Rivera, 2020: 89). En este contexto, un escenario en el que se establezca un impuesto mundial a los multimillonarios resulta cada vez menos probable.

Asimismo, aunque la desconfianza de las élites sobre el uso que el estado hace de “su dinero” no es nueva, la respuesta de Musk expresa el creciente papel que los multimillonarios están asumiendo en el diseño del futuro cercano. El dueño de Tesla advirtió: “My plan is to use the money to get humanity to Mars and preserve the light of consciousness” [Mi plan es usar el dinero para llevar a la humanidad a Marte y preservar la luz de la conciencia]; Warren Buffet respondió a ProPublica: “I believe the money will be of more use to society if disbursed philanthropically than if it is used to slightly reduce an ever-increasing US debt” [Creo que el dinero será más útil para la sociedad si se desembolsa de forma filantrópica que si se utiliza para reducir ligeramente la cada vez mayor deuda de Estados Unidos], y Jeff Bezos señaló: “The only way that I can see to deploy this much financial resource is by converting my Amazon winnings into space travel” [La única forma que veo para mover tantos recursos financieros es convirtiendo en viajes espaciales mis ganancias de Amazon]. Independientemente de la fantasía de los multimillonarios, las respuestas a problemas urgentes, como el cambio climático o la desigualdad, quedarían en la agenda y en manos de un puñado de personas por encima de cualquier contrato social.

La filantropía es otra herramienta para moldear la sociedad según la imaginación de los millonarios. Como señala Alice Krozer (2022) sobre la élite mexicana:

- Temáticamente hay prioridades: salud, educación y juventud son “los tres temas que más absorben a la filantropía”. Son temas importantes, pero también selectivos, preparando al futuro trabajador para que construya su propia suerte, siguiendo el ejemplo de quienes ya la hicieron. En estas consideraciones se observa una visión del mundo donde la pobreza se debe a que la gente hambrienta opta por comer en vez de aprender a pescar.

En otras palabras, además de que los ricos contribuyen lo que quieren –no lo que se debería ni lo que se necesitaría–, la filantropía refuerza el mundo de la desigualdad.

Desfondar a la élite

Durante la pandemia por COVID-19 se aceleraron las trayectorias contrapuestas de la minoría acaudalada y la población vulnerable. El paquete de medidas antipandemia benefició a la fracción capitalista que lidera las industrias más rentables de la economía contemporánea –como la tecnológica de la información, el comercio electrónico, la farmacéutica y los servicios de comunicación. Aunque el gran confinamiento derivó en ganancias extraordinarias para los megarricos, el despegue de sus fortunas está vinculado fundamentalmente a su control sobre los valores accionarios que, gracias a la especulación, infla de un día para otro la fortuna de los multimillonarios y que es producto del dominio que las finanzas han establecido sobre el sistema económico mundial.

En este contexto, la arquitectura fiscal predominante no tiene como objetivo reducir o contener las grandes fortunas, por el contrario, las promueve. Los efectos no se limitan al acaparamiento de la riqueza, incluyen la profundización de la desigualdad, la formación de dinastías familiares de superricos o la delegación de tareas estatales y colectivas en manos de un puñado de individuos que prefieren trasladar la vida a otros planetas antes que detener la destrucción de la Tierra.

Evitar que el futuro sea brillante sólo para los multimillonarios, requiere la implementación de una amplia tarea recaudatoria. Asegurar que los impuestos actúen como límite a la concentración de la riqueza y su perpetuación transgeneracional, y no sólo para aumentar los recursos disponibles, requiere una combinación del conjunto de medidas fiscales hasta ahora propuestas: impuestos al patrimonio; impuestos progresivos con elevadas tasas para los ingresos más altos, a las ganancias corporativas y a las herencias; reducción o eliminación de las preferencias fiscales a obras filantrópicas; combate a la evasión y los paraísos fiscales. Si los gobiernos serán capaces de lograr esa tarea es una pregunta que permanece abierta y abre otra ¿qué esfuerzos colectivos pueden socavar el sistema intrínsecamente desigual que sostiene a las élites contemporáneas?

[1] Estudiante de doctorado en el Posgrado de Estudios Latinoamericanos, UNAM. Correo electrónico: sanerag@gmail.com.

[2] KKR, una administradora de fondos de inversión, encontró que en 2021 las personas con fortunas superiores a 30 mil millones de dólares (mmd) poseen 58% de sus activos en forma de acciones (de empresas privadas o enlistadas en la bolsa de valores), 11% en propiedades, 10% como ingreso fijo, 9% en dinero en efectivo y el 12% restante en otro tipo de activos (KKR, 2021: 8).

[3] Los ingresos se refieren a los pagos que recibe la fuerza de trabajo (sueldos y salarios), la clase propietaria (dividendos, intereses, regalías, ganancias por ventas de activos) y las transferencias del gobierno. La riqueza o patrimonio, por otra parte, se refiere al valor monetario de los activos financieros (bonos, acciones) y no financieros (obras de arte, automóviles, joyas, bienes raíces) (Galbraith, 2016: 2).

[4] Este cálculo, realizado por los investigadores de ProPublica, comparó el pago anual de impuestos por ingresos de los 25 multimillonarios estadounidenses más importantes con el crecimiento de su riqueza en el mismo periodo. Entre 2014 y 2018, la riqueza conjunta de estos superricos creció 401 mmd, pero sólo pagaron 13.6 mmd en impuestos sobre la renta, es decir, 3.4%. La metodología puede consultarse en: https://www.propublica.org/article/how-we-calculated-the-true-tax-rates-....

[5] En 2021, en Estados Unidos, la posesión de acciones del 10% de los hogares más ricos alcanzó 89% del total de valores accionarios en manos de familias (Frank, 2021).

[6] La velocidad de concentración también es mayor en los niveles más altos de la pirámide de la distribución de la riqueza: entre 1991 y 2021, el 1% más rico incrementó su patrimonio a un ritmo promedio de 3.2% anual, pero las fortunas de los 52 multimillonarios más importantes del mundo crecieron en promedio 9.3% cada año (Chancel et al. 2021: 90). En otras palabras, la riqueza engendra más riqueza, no como una cualidad mágica del dinero, sino porque los más ricos han asegurado el control de las fuentes de riqueza, limitando cualquier mecanismo que la reduzca, como los impuestos.

[7] Algunos analistas sugieren que los altos precios de las acciones podrían ser reflejo de una burbuja financiera en torno a las nuevas tecnologías, en especial la de los automóviles eléctricos. Los precios de las acciones de empresas como Tesla, Rivian Automotive y Lucid superaron o están cerca de las grandes, y viejas, firmas automotrices como Ford, General Motors, Toyota, Volkswagen (Cassidy, 2021).

[8] El valor de la riqueza neta de los multimillonarios cambia diariamente debido a sus tenencias accionarias. El comportamiento del patrimonio de Musk puede revisarse en: https://www.bloomberg.com/billionaires/profiles/elon-r-musk/.

[9] Véase: https://coronavirus.jhu.edu/map.html.

[10] Esta red está conformada por diversas iniciativas en nueve países. Patriotic Millionaires agrupa a alrededor de 140 multimillonarios estadounidenses y británicos con ingresos anuales superiores a un millón de dólares o 5 millones en activos, busca mayores impuestos a los ingresos personales, las herencias y las ganancias de capital; Tax me now! es una iniciativa de 53 multimillonarios alemanes que reclama mayores impuestos en ese país; y Millionaires for Humanity reúne a 20 superricos de Alemania, Austria, Canadá, Dinamarca, Estados Unidos, Gran Bretaña, Irán, Italia y Países Bajos, que demandan la aplicación de un impuesto de 1% a la riqueza de los multimillonarios.

[11] Según este esquema, con un impuesto anual de 2% para patrimonios superiores a 5 millones de dólares, de 3% para aquellos de más de 50 millones y 5% para las fortunas superiores a mil millones de dólares se recaudarían 2.52 billones de dólares por año. Un modelo más progresivo, con tasas impositivas de 2, 5 y 10% respectivamente, sumaría ingresos fiscales por 3.62 billones de dólares anualmente (Oxfam, Institute for Policy Studies, Fight Inequality Alliance y Patriotic Millionaires, 2022: 2).

[12] Otros países que ya aplicaban impuestos al patrimonio o a la riqueza son: Algeria (1%), Colombia (1%), Italia (0.76% en propiedades y 0.2% en inversiones), Luxemburgo (entre 0.05 y 0.5%), Moldavia (0.8%), Noruega (0.7% a nivel municipal y 0.25% a nivel nacional); Suiza (de 0.3 a 1%) y Uruguay (de 0.7 a 1.5%). Véase https://taxsummaries.pwc.com/.

[13] En periodos de emergencia –como las recesiones y en menor medida las guerras– los gravámenes a las megafortunas fueron usados como fuente de recursos extraordinarios (Limberg y Seelkopf, 2021). En 1936, en Estados Unidos, aunque no se aplicaron impuestos a la riqueza, la administración de Franklin D. Roosevelt estableció tasas casi confiscatorias, de 79%, a los ingresos que rebasaban los 25 mil dólares (hoy, alrededor de un millón de dólares), que se elevaron hasta 94% en 1944, mientras que los ingresos debajo de ese nivel pagaban tasas entre 25 y 50%, evitando así que se ampliara la brecha de desigualdad en el país (Saez y Zucman, 2019). Aunque en los últimos dos siglos los más ricos acapararon más de la mitad de la riqueza global, entre 1930 y 1970 esta trayectoria se frenó.

Bibliografía

Ahmed, Nabil (2022), Las desigualdades matan, Oxford, Oxfam Internacional.

Berkhout, Esmé, et al. (2021), El virus de la desigualdad, Oxford, Oxfam Internacional.

Braithwaite, Tom (2020), “Prospering in the pandemic: the top 100 companies”, Financial Times, 18 de junio, en: https://www.ft.com/content/844ed28c-8074-4856-bde0-20f3bf4cd8f0.

Brumby, Jim (2021), “A wealth tax to address five global disruptions”, World Bank Blogs, 6 de enero, en: https://blogs.worldbank.org/governance/wealth-tax-address-five-global-di....

Bull, Benedicte y Francisco Robles Rivera (2020), “El COVID-19, las élites y el futuro de la economía política de la reducción de la desigualdad en América Latina”, Revista CEPAL, núm. 132, Santiago.

Cassidy, John (2021), “Elon Musk and the Dangers of Another Stock Bubble”, The New Yorker, 22 de noviembre, en: https://www.newyorker.com/news/our-columnists/elon-musk-and-the-dangers-....

Chancel, Lucas et al. (2021), World Inequality Report 2022, World Inequality Lab, en: https://wir2022.wid.world/.

Collins, Chuck, Omar Ocampo y Sophia Paslaski (2020), Billionaire Bonanza 2020, Washington DC, Institute for Policy Studies, en: https://ips-dc.org/billionaire-bonanza-2020/.

Eisinger, Jesse, Jeff Ernsthausen y Paul Kiel (2021), “The Secret IRS Files: Trove of Never-Before-Seen Records Reveal How the Wealthiest Avoid Income Tax”, ProPublica, 8 de junio, en: https://www.propublica.org/article/the-secret-irs-files-trove-of-never-b....

FMI (2021), Fiscal Monitor: A Fair Shot, Fondo monetario internacional, Washington, en: https://www.imf.org/en/Publications/FM/Issues/2021/03/29/fiscal-monitor-....

Forbes (varios años), “World’s Billionaires List”, Forbes, en: https://www.forbes.com/billionaires/.

Fortune y Qlik (2021), “The pandemic effect on the Global 500, Fortune, en: https://qlik.fortune.com/global500/.

Frank, Robert (2021), “The wealthiest 10% of Americans own a record 89% of all U.S. stocks”, CNBC, 18 de octubre, en: https://www.cnbc.com/2021/10/18/the-wealthiest-10percent-of-americans-ow....

Galbraith, James K. (2016), Inequality. What everyone needs to know, Nueva York, Oxford University Press.

Gelles, David (2018), “How Tech Billionaires Hack Their Taxes With a Philanthropic Loophole”, The New York Times, 3 de agosto, en: https://www.nytimes.com/2018/08/03/business/donor-advised-funds-tech-tax....

Gillett, Rachel, Marissa Perino y Business Insider (2019), “13 altos ejecutivos que ganan un sueldo de 1 dólar o menos”, Business Insider, 2 de julio, en: https://www.businessinsider.es/13-altos-ejecutivos-ganan-sueldo-1-dolar-....

Guyton, John et al. (2021), Tax Evasion at the Top of the Income Distribution: Theory and Evidence (Working paper series), Washington Center for Equitable Growth, marzo, en: https://equitablegrowth.org/working-papers/tax-evasion-at-the-top-ofthe-....

Harvey, David (2007), Breve historia del neoliberalismo, Madrid, Akal.

ICIJ (2021), “Offshore havens and hidden riches of world leaders and billionaires exposed in unprecedented leak”, ICIJ, 3 de octubre, en: https://www.icij.org/investigations/pandora-papers/global-investigation-....

Johnson, Paula D. (2018), Global Philanthropy Report, Harvard Kennedy School, UBS, en: https://cpl.hks.harvard.edu/global-philanthropy-report-perspectives-glob....

KKR (2021), “The Wisdom of Compounding Capital”, Global Macro Trends, vol. 11.1, en: https://www.kkr.com/global-perspectives/publications/wisdom-compounding-....

Klemm, Alexander, Shafik Hebous, Geerten Michielse y Narine Nersesyan (2021), “COVID-19 Recovery Contributions”, IMF Fiscal Affairs, 16 de abril.

Krozer, Alice (2022), “La generosidad de los ricos”, Nexos, 15 de febrero, en: https://economia.nexos.com.mx/la-generosidad-de-los-ricos/.

Latindadd (2021), Impuestos a la riqueza y grandes fortunas en América Latina: Situación y avances recientes en la región, Latindadd, en: https://www.latindadd.org/2021/09/27/impuestos-a-la-riqueza-y-grandes-fo....

Limberg, Julian y Laura Seelkopf (2021), “The historical origins of wealth taxation”, Journal of European Public Policy, en: https://doi.org/10.1080/13501763.2021.1992486.

McSweeney, Eoin y Adam Pourahmadi (2021), “2% of Elon Musk's wealth could help solve world hunger, says director of UN food scarcity organization”, CNN Business, 1 de noviembre, en: https://edition.cnn.com/2021/10/26/economy/musk-world-hunger-wfp-intl/in....

Morris, Pearl y Erica Payne (2021), Tax the Rich! How Lies, Loopholes, and Lobbyists Make the Rich Even Richer, Nueva York, The New Press.

Neate, Rupert (2021), “SpaceX could make Elon Musk world’s first trillionaire, says Morgan Stanley”, The Guardian, 20 de octubre, en: https://www.theguardian.com/technology/2021/oct/20/spacex-could-make-elo....

OCDE (2020), Taxation and Philanthropy, Policy Brief, París, OECD Publishing.

OCDE (2021a), Inheritance Taxation in OECD Countries, OECD Tax Policy Studies, núm. 28, París, OECD Publishing, en: https://dx.doi.org/10.1787/e2879a7d-en.

OCDE (2021b), Tax Policy Reforms 2021: Special Edition on Tax Policy during the COVID-19 Pandemic, París, OECD Publishing, https://dx.doi.org/10.1787/427d2616-en.

Oxfam (2021), “One-off emergency tax on billionaires’ pandemic windfalls could fund COVID-19 jabs for entire world”, Oxfam, 12 de agosto, en: https://www.oxfam.org/es/node/17408?cid=aff_affwd_donate_id78888&awc=599....

Oxfam, Institute for Policy Studies, Fight Inequality Alliance y Patriotic Millionaires (2022), Taxing Extreme Wealth, 18 de enero, en: https://inequality.org/great-divide/tax-the-rich-global-wealth-report/.

Reuters Staff (2021), “U.N. chief pushes tax on rich who profited during pandemic”, Reuters, 12 de abril, en: https://www.reuters.com/article/us-health-coronavirus-un-idUSKBN2BZ281.

Saez, Emmanuel y Gabriel Zucman (2019), The Triumph of Injustice. How the Rich Dodge Taxes and How to Make Them Pay, Nueva Yok, W.W. Norton & Company.

Strada, Julia y Lucio Garriga Olmo (2021), Los impuestos a las grandes fortunas en tiempos de COVID-19. Propuestas en Europa, Estados Unidos y América del Sur, Friedrich-Ebert-Stiftung, en: https://argentina.fes.de/e/documento-los-impuestos-a-las-grandes-fortuna....

Vallely, Paul (2020), “How philanthropy benefits the super-rich”, The Guardian, 8 de septiembre, en: https://www.theguardian.com/society/2020/sep/08/how-philanthropy-benefit....

{kind=link}