Fracking companies. DUC and cover. Rising oil prices will not quickly rescue the beleaguered shale industry

The Economist [2016], "Fracking companies. DUC and cover. Rising oil prices will not quickly rescue the beleaguered shale industry", The Economist, London, 12 de marzo, http://www.economist.com/news/business/21694522-rising-oil-prices-will-n...

El artículo describe el declive reciente de la industria del petróleo de esquisto bituminoso (shake), a pesar del crecimiento que se prevé en los precios del petróleo, debido a las altas deudas de las empresas del sector.

Algunas proyecciones de la Agencia de Información de Energía (EIA, por sus siglas en inglés) señalan la reducción de la producción petrolera y el consiguiente aumento de precios. Estos datos dan a los empresarios señales de una posible recuperación de la industria del petróleo shale. Los precios del petróleo estadounidense subieron de menos de 30 dólares a 40 por barril, precio umbral para reanudar la perforación y tener ganancias. En espera de mayores precios, las empresas perforan pozos pero están retardando la fractura de la roca. Lo que se conoce como “pozos perforados, pero incompletos” (DUC wells).

El problema de la industria está en el financiamiento. “Durante años, la industria shale financió su expansión a través del crédito, porque no podía generar suficiente efectivo para cubrir la inversión de nuevos pozos. La oferta de crédito, de bancos o del mercado de deudas de alto riesgo ha caído o se ha vuelto más cara”. Por ejemplo, en el último cuarto de 2015, las empresas estadounidenses y canadienses gastaron 20 mil millones de dólares y sólo generaron 13 mil millones.

Hay algunas salidas para las empresas, aunque no todas ellas son viables.

*Las grandes empresas pueden aumentar su inversión a través de los mercados accionarios. Sin embargo, la caída de la rentabilidad de las empresas shale dificulta la obtención de financiamiento.

*Las pequeñas empresas podrían vender algunos activos, aunque las ganancias irían directamente a las manos de los acreedores.

*Otras empresas han optado por suspender el pago de intereses de sus deudas o declarase en bancarrota.

El artículo concluye señalando la imposibilidad de una recuperación de la industria del petróleo shale sin un aumento de los precios del barril por encima de los 40 dólares. A ese precio, “aún se está destruyendo capital”. E incluso si los precios aumentan, la recuperación de la industria está en manos de los banqueros e inversionistas.

Según la EIA, la producción de petróleo estadounidense en 2015 fue de 9.3 millones de barriles al día, una cifra menor a la del año anterior por primera vez desde 2011. El descenso es explicado por la caída de la producción en Texas y Dakota del Norte, principales estados donde se practica la fractura hidráulica.

Se espera que la producción estadounidense caiga a 8 millones de barriles al día y que toque fondo en la segunda mitad del 2016.

La producción de petróleo shale, teóricamente, es rentable con un precio de 40 a 45 dólares, debido a la caída de los costos de perforación.

La consultoría de investigación sobre deudas, CreditSights, señala que 26 emisores de bonos de deuda de la industria petrolera se han declarado en bancarrota o han tenido dificultades en la colocación de la deuda. La consultora espera que para 2017 el número aumente a 73.

Gráfica. Producción de petróleo crudo, millones de barriles por día.

La gráfica muestra la producción petrolera estadounidense desde 2009 hasta 2015. Es notable el estancamiento petrolero hasta 2011. A partir de ese año y hasta finales de 2014 la producción creció de un promedio de 5.5 millones de barriles al día a casi 10 millones gracias al fracking. En contraste, 2015 es un año de caída, como lo reseña el artículo.

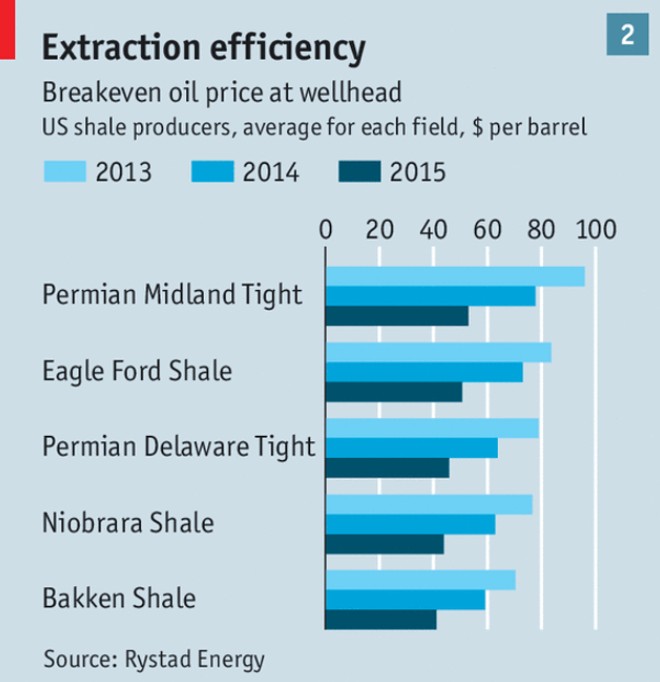

Gráfica. Precio del petróleo shale estadounidense, promedio por campo, dólares por barril.

La gráfica muestra la evolución de los precios de cinco campos de producción shale (Permian Midland Tight, Eagle Ford Shale, Permian DelawareTight, Niobrara Shale y Bakken Shale) durante 2013, 2014 y 2015. En los cinco campos es notoria la disminución de los precios con respecto a 2013, cuando en el campo Permian Midland Tight eran cercanos a los 100 dólares.

El artículo pone de relieve el declive de la industria del shale no sólo por el agotamiento de los pozos, sino por la dependencia del sector financiero para continuar la producción.

Este signo es uno de los rasgos del capitalismo del siglo XXI: la enorme participación del sector financiero en las ganancias, pero también como motor de la inversión.

{kind=link}

{kind=link}